حسابداری شرکتهای تولیدی: از صفر تا صد فرآیندها و نکات کلیدی

در دنیای پررونق امروز، شرکتهای تولیدی نقش حیاتی در اقتصاد ایفا میکنند. اما مدیریت مالی و حسابداری در این نوع کسبوکارها، به دلیل پیچیدگیهای خاص فرآیند تولید، با چالشها و ویژگیهای منحصربهفردی همراه است. من به عنوان یک متخصص حسابداری، در این مقاله قصد دارم به شما، مدیران مالی و صاحبان کسبوکارهای تولیدی، راهنمایی جامع و کاربردی درباره حسابداری شرکتهای تولیدی ارائه دهم. هدف ما این است که از صفر تا صد فرآیندها، مفاهیم کلیدی، ثبتهای حسابداری، بهای تمام شده، و نکات مهم برای مدیریت مالی صحیح را با زبانی ساده و روان بررسی کنیم تا درک جامع و عمیقی از این حوزه پیدا کنید.

اگر به دنبال کسب مهارتهای عملی و ورود سریع به بازار کار حسابداری هستید، میتوانید به صفحه دوره حسابداری ویژه بازار کار مراجعه کنید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

مقدمهای بر حسابداری شرکتهای تولیدی: چرا اهمیت دارد؟

حسابداری شرکتهای تولیدی صرفاً ثبت و نگهداری اسناد مالی نیست؛ بلکه یک ابزار قدرتمند برای تصمیمگیریهای استراتژیک، کنترل هزینهها و افزایش سودآوری است. در یک شرکت تولیدی، ما با کالاهای فیزیکی سروکار داریم که از مواد اولیه به محصول نهایی تبدیل میشوند. این فرآیند تبدیل، هزینههای مختلفی را شامل میشود که رصد و کنترل دقیق آنها برای بقا و رشد کسبوکار حیاتی است.

تفاوتهای کلیدی حسابداری تولیدی با سایر انواع

شاید بپرسید حسابداری تولیدی چه تفاوتی با سایر انواع حسابداری، مثل حسابداری بازرگانی، دارد؟ تفاوت اصلی در فرآیند تولید و محاسبه بهای تمام شده است. در شرکتهای بازرگانی، کالاها به صورت آماده خریداری و به فروش میرسند، بنابراین بهای تمام شده کالا، همان قیمت خرید آن است. اما در شرکتهای تولیدی، ما باید هزینههای مواد اولیه، دستمزد کارگران خط تولید و سایر هزینههای سربار را جمعآوری و به محصول نهایی تخصیص دهیم تا بهای تمام شده هر واحد محصول را به دست آوریم. این حسابداری شرکت تولیدی، نیازمند دقت و تخصص ویژهای است.

اساس و پایه ثبت تمام فرآیندهای پیچیده در حسابداری تولیدی، از خرید مواد اولیه و ثبت هزینههای سربار گرفته تا محاسبه بهای تمام شده کالا، درک عمیق از اصول حسابداری دوطرفه است. در واقع، تسلط بر مفهوم بدهکاری و بستانکاری در حسابداری سنگ بنای اجرای صحیح تمامی این عملیات محسوب میشود.

مفاهیم بنیادی در حسابداری تولیدی

برای اینکه بتوانیم به خوبی درک کنیم حسابداری تولیدی چگونه میباشد، لازم است با مفاهیم پایهای آن آشنا شویم. این مفاهیم ستون فقرات سیستم مالی هر شرکت تولیدی را تشکیل میدهند.

بهای تمام شده تولید: جزء به جزء

مهمترین مفهوم در حسابداری تولیدی، بهای تمام شده تولیدی است. این بهای تمام شده شامل سه جزء اصلی است که با هم ترکیب میشوند تا هزینه نهایی یک محصول را تشکیل دهند:

مواد مستقیم

مواد مستقیم، مواد اصلی و قابل تشخیص در محصول نهایی هستند. به عنوان مثال، چوب در صنعت مبلمان یا پارچه در صنعت پوشاک. اینها موادی هستند که به طور مستقیم در فرآیند تولید به کار میروند و بخش قابل توجهی از محصول را تشکیل میدهند.

دستمزد مستقیم

دستمزد مستقیم به دستمزد کارگرانی اطلاق میشود که به طور مستقیم روی خط تولید مشغول به کار هستند و محصول را میسازند. مثلاً، حقوق و مزایای کارگران مونتاژ در یک کارخانه تولید خودرو.

سربار ساخت (غیرمستقیم)

سربار ساخت شامل تمام هزینههای تولید است که نه مواد مستقیم هستند و نه دستمزد مستقیم، اما برای تولید ضروریاند. اینها میتوانند شامل:

- مواد غیرمستقیم: مانند چسب یا رنگ در تولید مبلمان.

- دستمزد غیرمستقیم: حقوق سرپرستان تولید، نگهبانان کارخانه.

- هزینههای دیگر: استهلاک ماشینآلات، اجاره کارخانه، قبوض آب و برق کارخانه، بیمه کارخانه.

هزینه سربار تولید یکی از پیچیدهترین بخشها در محاسبه بهای تمام شده است، زیرا تخصیص آن به هر واحد محصول نیاز به روشهای دقیق و منطقی دارد.

سیستمهای هزینهیابی تولیدی: کدام برای شما مناسب است؟

انتخاب سیستم هزینهیابی مناسب تأثیر زیادی بر دقت حسابداری تولیدی شما دارد. دو سیستم اصلی هزینهیابی عبارتند از:

هزینهیابی سفارش کار (Job Order Costing)

این سیستم زمانی استفاده میشود که شرکت محصولات متنوع و منحصربهفرد تولید میکند که هر کدام ویژگیهای خاص خود را دارند. مثالهای بارز شامل شرکتهای ساختمانی، چاپخانهها، و شرکتهای تولیدکننده مبلمان سفارشی است. در این سیستم، هزینهها برای هر “سفارش” یا “پروژه” به صورت جداگانه جمعآوری میشوند.

مثال: یک شرکت تولیدکننده مبلمان، برای ساخت میزهای خاص یک رستوران، از هزینهیابی سفارش کار استفاده میکند. تمام هزینههای چوب، دستمزد کارگران روی این پروژه و سربار مربوطه به این سفارش خاص تخصیص مییابد.

هزینهیابی مرحلهای (Process Costing)

این سیستم برای شرکتهایی مناسب است که محصولات همگن و انبوه تولید میکنند و هر واحد محصول تقریباً مشابه دیگری است. صنایع شیمیایی، تولید مواد غذایی، و شرکتهای تولیدکننده نوشیدنی نمونههایی از این نوع هستند. در این سیستم، هزینهها به ازای هر “مرحله” از تولید جمعآوری میشوند و سپس به تعداد واحدهای تولید شده در آن مرحله تقسیم میگردند.

مثال: یک کارخانه تولید نوشابه، از هزینهیابی مرحلهای استفاده میکند. هزینهها در هر مرحله (مثلاً مخلوط کردن، پر کردن، بستهبندی) جمعآوری و سپس به میلیونها بطری نوشابه تولید شده تقسیم میشوند.

در واقع، قلب تپنده حسابداری تولیدی، مدیریت دقیق گردش مواد و کالا است. کنترل ورود مواد اولیه به خط تولید، محاسبه بهای تمام شده کالای در جریان ساخت و در نهایت، ثبت کالای ساخته شده، همگی به طور مستقیم به اصول حسابداری انبار وابستهاند.

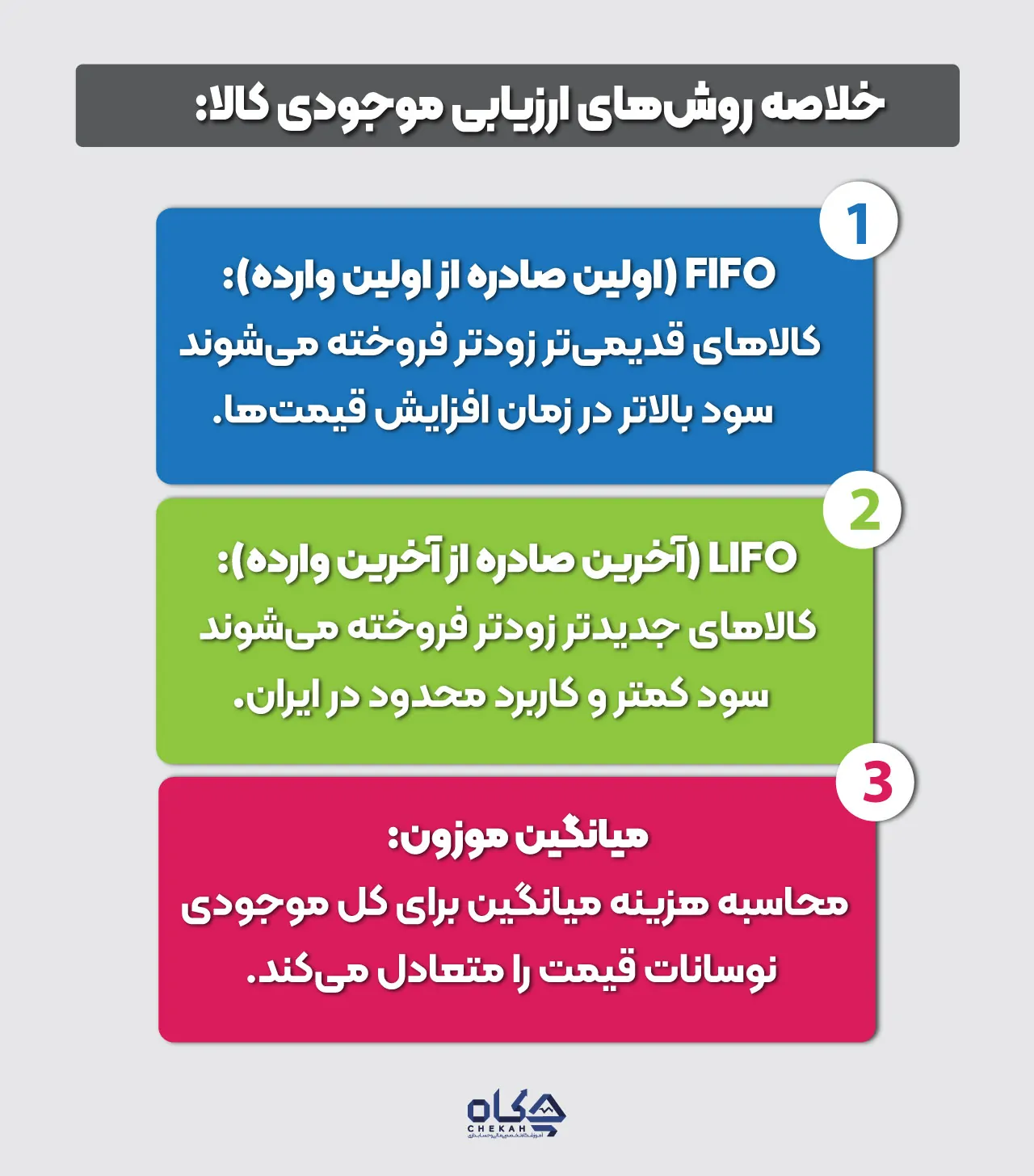

روشهای ارزیابی موجودی کالا (FIFO, LIFO, میانگین موزون)

موجودی کالا در شرکت تولیدی یکی از بزرگترین داراییها است. روشهای مختلفی برای ارزیابی موجودی کالا وجود دارد که بر بهای تمام شده کالای فروش رفته و ارزش موجودی پایان دوره تأثیر میگذارند:

- FIFO (First-In, First-Out): فرض میکند اولین کالاهایی که وارد انبار شدهاند، اولین کالاهایی هستند که به فروش میرسند یا وارد فرآیند تولید میشوند. در زمان افزایش قیمتها، این روش معمولاً سود بیشتری را نشان میدهد.

- LIFO (Last-In, First-Out): فرض میکند آخرین کالاهایی که وارد انبار شدهاند، اولین کالاهایی هستند که به فروش میرسند یا وارد فرآیند تولید میشوند. در زمان افزایش قیمتها، این روش معمولاً سود کمتری را نشان میدهد (البته در ایران به دلیل قوانین مالیاتی، این روش کاربرد محدودی دارد).

- میانگین موزون (Weighted-Average): هزینهای میانگین برای تمام واحدهای موجودی محاسبه میکند. این روش کمتر تحت تأثیر نوسانات قیمت قرار میگیرد.

انتخاب هر یک از این روشها میتواند بر دارایی شرکت تولیدی در ترازنامه و همچنین سود نهایی در صورت سود و زیان تأثیر بگذارد.

ثبتهای حسابداری اصلی در شرکتهای تولیدی

ثبتهای حسابداری تولیدی پایه و اساس سیستم مالی ما هستند. در اینجا به مهمترین ثبتها اشاره میکنم:

ثبت خرید مواد اولیه و کنترل موجودی

هنگامی که مواد اولیه خریداری میشوند، حساب موجودی مواد و کالا (دارایی) بدهکار و حساب وجه نقد یا حسابهای پرداختنی (بدهی) بستانکار میشود.

- مثال: خرید 100 واحد مواد اولیه به مبلغ 1,000,000 تومان.

- موجودی مواد و کالا (بدهکار) 1,000,000

- حسابهای پرداختنی/وجه نقد (بستانکار) 1,000,000

ثبت دستمزد تولید

دستمزد کارگران تولیدی به حساب کنترل کالای در جریان ساخت (Work-in-Process) منظور میشود. قبل از آن، هزینههای حقوق و دستمزد شناسایی و ثبت میشوند.

برای جزئیات بیشتر در این زمینه، حتماً به صفحه دوره حسابداری حقوق و دستمزد مراجعه کنید.

- مثال: 500,000 تومان دستمزد مستقیم پرداخت شد.

- کنترل کالای در جریان ساخت (بدهکار) 500,000

- وجه نقد/حسابهای پرداختنی دستمزد (بستانکار) 500,000

ثبت سربار تولید

هزینههای سربار ابتدا به حساب کنترل سربار کارخانه (Factory Overhead Control) بدهکار میشوند و سپس در پایان دوره، به حساب کالای در جریان ساخت تخصیص مییابند.

- مثال: 200,000 تومان هزینه برق کارخانه پرداخت شد.

- کنترل سربار کارخانه (بدهکار) 200,000

- وجه نقد (بستانکار) 200,000

ثبت کالای در جریان ساخت، کالای آماده و بهای تمام شده کالای فروش رفته

هنگامی که مواد، دستمزد و سربار به فرآیند تولید وارد میشوند، حساب کالای در جریان ساخت افزایش مییابد. وقتی محصولی تکمیل میشود، از حساب کالای در جریان ساخت خارج و به حساب موجودی کالای آماده برای فروش (Finished Goods Inventory) منتقل میشود. نهایتاً، وقتی محصولی فروخته میشود، بهای تمام شده آن از حساب موجودی کالای آماده برای فروش خارج و به حساب بهای تمام شده کالای فروش رفته (Cost of Goods Sold) منظور میگردد.

- مثال تکمیل کالا: کالاهایی با بهای تمام شده 1,500,000 تومان تکمیل شدند.

- موجودی کالای آماده برای فروش (بدهکار) 1,500,000

- کنترل کالای در جریان ساخت (بستانکار) 1,500,000

- مثال فروش کالا: کالاهایی با بهای تمام شده 1,000,000 تومان به فروش رفتند.

- بهای تمام شده کالای فروش رفته (بدهکار) 1,000,000

- موجودی کالای آماده برای فروش (بستانکار) 1,000,000

صورتهای مالی در شرکتهای تولیدی

صورتهای مالی شرکت تولیدی شامل صورت سود و زیان، ترازنامه و صورت جریان وجوه نقد هستند، اما با جزئیات بیشتری در بخش بهای تمام شده.

صورت سود و زیان تولیدی

صورت سود و زیان در شرکتهای تولیدی، علاوه بر بخشهای عادی، شامل بخش مجزایی برای محاسبه بهای تمام شده کالای ساخته شده و سپس بهای تمام شده کالای فروش رفته است. این بخش نشان میدهد که چه میزان هزینه برای تولید کالاهایی که در طول دوره مالی فروخته شدهاند، صرف شده است.

در فرآیند خرید مواد اولیه یا تسویه حساب با پیمانکاران در یک شرکت تولیدی، مبالغ مختلفی پرداخت میشود. ثبت دقیق این رویدادها نیازمند آن است که درک درستی از تفاوت علی الحساب و پیش پرداخت در حسابداری داشته باشید تا هزینهها به درستی شناسایی و تخصیص یابند.

ترازنامه

ترازنامه نیز در بخش موجودیها تفاوتهای عمدهای دارد. به جای یک حساب موجودی کالا، ما معمولاً سه حساب موجودی جداگانه داریم:

- موجودی مواد اولیه (Raw Materials Inventory)

- موجودی کالای در جریان ساخت (Work-in-Process Inventory)

- موجودی کالای آماده برای فروش (Finished Goods Inventory)

این سه حساب، دارایی شرکت تولیدی را به صورت تفکیک شده نمایش میدهند.

| نوع موجودی | معادل انگلیسی |

| موجودی مواد اولیه | Raw Materials Inventory |

| موجودی کالای در جریان ساخت | Work-in-Process Inventory |

| موجودی کالای آماده برای فروش | Finished Goods Inventory |

نقش حسابدار تولیدی و مهارتهای لازم

وظایف حسابدار تولیدی در یک شرکت تولیدی بسیار گسترده و حساس است. یک حسابدار تولیدی باید دارای مهارتهای تحلیلی قوی باشد و بتواند اطلاعات پیچیده هزینهها را درک و تفسیر کند. برخی از وظایف و مهارتهای کلیدی شامل:

- محاسبه و تحلیل بهای تمام شده محصولات.

- کنترل موجودی مواد و کالا.

- مدیریت و تخصیص هزینه سربار تولید.

- تهیه گزارشات دورهای از عملکرد تولید.

- تجزیه و تحلیل انحرافات استاندارد از هزینههای واقعی.

- آشنایی با سیستمهای هزینهیابی تولیدی.

- همکاری با تیمهای عملیاتی برای بهینهسازی فرآیندها.

این شغل نیازمند دقت، دانش عمیق حسابداری و توانایی استفاده از نرمافزارهای تخصصی است.

نرمافزار حسابداری تولیدی: انتخاب هوشمندانه

استفاده از نرم افزار حسابداری تولیدی دیگر یک انتخاب نیست، بلکه یک ضرورت است. این نرمافزارها به مدیریت پیچیدگیهای بهای تمام شده، موجودیها، و برنامهریزی تولید کمک شایانی میکنند.

چکلیست انتخاب نرمافزار

برای انتخاب بهترین نرمافزار حسابداری تولیدی، باید به چه ویژگیهایی توجه کرد؟

- قابلیت محاسبه دقیق بهای تمام شده: آیا میتواند انواع روشهای هزینهیابی (سفارش کار، مرحلهای) و ارزیابی موجودی را پشتیبانی کند؟

- مدیریت جامع موجودی: شامل ردیابی مواد اولیه، کالای در جریان ساخت، و کالای آماده، و همچنین مدیریت انبار.

- یکپارچگی با سایر سیستمها: قابلیت اتصال به سیستمهای تولید، فروش، حقوق و دستمزد و انبارداری.

- گزارشدهی انعطافپذیر: ارائه گزارشهای مالی و مدیریتی متنوع و قابل تنظیم.

- پشتیبانی از چند واحد اندازهگیری: برای مواد و محصولات مختلف.

- قابلیت برنامهریزی منابع تولید (MRP): برای برنامهریزی مواد مورد نیاز و ظرفیت تولید.

- سهولت استفاده و رابط کاربری: کاربرپسند بودن برای حسابداران و سایر کاربران.

- پشتیبانی و آموزش: ارائه خدمات پس از فروش و آموزشهای لازم.

خروجی نهایی تمام این فرآیندهای پیچیده (از محاسبه بهای تمام شده تا سود انتهای دوره)، در گزارشهای مالی شرکت منعکس میشود. مدیران و سرمایهگذاران برای ارزیابی دقیق عملکرد، سنجش سودآوری خطوط تولید و مدیریت بهینه هزینهها، نیازمند تسلط بر تجزیه و تحلیل صورت های مالی هستند.

چالشها و راهکارهای عملی در حسابداری تولیدی

اهمیت حسابداری تولیدی در مواجهه با چالشهای عملی بیش از پیش نمایان میشود. برخی از این چالشها و راهکارهای من عبارتند از:

مدیریت دقیق هزینهها و ضایعات

یکی از بزرگترین چالشها، کنترل و رصد هزینهها و ضایعات در هر مرحله از تولید است. ضایعات میتوانند به طور قابل توجهی بهای تمام شده را افزایش دهند.

- راهکار: استفاده از سیستمهای حسابداری استاندارد برای مقایسه هزینههای واقعی با استانداردهای تعریف شده، و تحلیل انحرافات برای شناسایی نقاط ضعف و بهینهسازی فرآیند. گزارشگیری منظم از ضایعات و پیگیری علل آنها.

بودجهبندی و کنترل عملکرد

تنظیم بودجه دقیق برای هزینههای تولید و سپس کنترل عملکرد بر اساس آن، برای تصمیمگیریهای مالی حیاتی است.

- راهکار: ایجاد بودجههای انعطافپذیر که بتوانند با تغییرات حجم تولید سازگار شوند. بررسی ماهانه یا فصلی عملکرد واقعی در مقابل بودجه و ارائه گزارشات تحلیلی به مدیریت.

قوانین مالیاتی و حسابداری در شرکتهای تولیدی

آشنایی با قوانین مالیاتی شرکت تولیدی برای هر مدیر مالی و صاحب کسبوکار ضروری است. این قوانین میتوانند بر سودآوری و برنامهریزی مالی شما تأثیر مستقیم بگذارند. مالیات بر ارزش افزوده، مالیات عملکرد، و بخشودگیهای مالیاتی برای بخش تولید از جمله مواردی هستند که باید به دقت مد نظر قرار گیرند. همچنین، رعایت استانداردهای حسابداری ایران و اصول پذیرفته شده حسابداری (GAAP) از اهمیت بالایی برخوردار است.

قبل از نتیجهگیری، به شما پیشنهاد میکنم برای تسلط بر آخرین تغییرات و نکات مالیاتی، از صفحه دوره آموزش مالیات 1404 بازدید کنید.

نتیجهگیری

حسابداری شرکتهای تولیدی یک حوزه تخصصی و حیاتی است که درک دقیق آن برای موفقیت هر کسبوکار تولیدی ضروری است. از مفاهیم پایه مانند مواد مستقیم، دستمزد مستقیم و سربار تا سیستمهای پیچیدهتر هزینهیابی و انتخاب نرمافزارهای مناسب، هر بخش از این فرآیند بر تصمیمگیریهای مالی و سودآوری شما تأثیر مستقیم دارد. با اتخاذ یک سیستم حسابداری تولیدی قوی، میتوانید کنترل بهتری بر هزینهها داشته باشید، بهای تمام شده واقعی محصولات خود را بشناسید، و در نهایت با بینش مالی عمیقتر، مسیر رشد و سودآوری پایدار را برای شرکت خود هموار کنید. این دانش به شما کمک میکند تا نه تنها چالشهای موجود را مدیریت کنید، بلکه از فرصتهای پیش رو نیز به بهترین شکل بهره ببرید.

یکی از ارکان اصلی و تفاوتهای کلیدی در حسابداری شرکتهای تولیدی، مدیریت، گردش و هزینهیابی موجودیها (از مواد اولیه تا کالای ساخته شده) است. برای تسلط کامل بر این سرفصل حیاتی، مطابق با استاندارد ۸ و قوانین مالیاتی، دوره جامع حسابداری انبار را به شما پیشنهاد میکنیم.

سوالات متداول (FAQ)

حسابداری تولیدی دقیقا به چه معناست و چه کاربردهایی دارد؟

حسابداری تولیدی شاخهای از حسابداری است که به جمعآوری، طبقهبندی، تخصیص و تجزیه و تحلیل هزینههای مربوط به فرآیند تبدیل مواد اولیه به محصول نهایی میپردازد. کاربردهای آن شامل محاسبه دقیق بهای تمام شده هر واحد محصول، کنترل هزینهها، قیمتگذاری محصولات، ارزیابی عملکرد بخشهای تولیدی و ارائه اطلاعات برای تصمیمگیریهای مدیریتی است.

بهای تمام شده در شرکتهای تولیدی چگونه محاسبه میشود و شامل چه اقلامی است؟

بهای تمام شده در شرکتهای تولیدی با جمعآوری سه جزء اصلی محاسبه میشود:

- مواد مستقیم: مواد اصلی که مستقیماً در تولید محصول به کار میروند و قابل ردیابی هستند.

- دستمزد مستقیم: حقوق و مزایای کارگرانی که به طور مستقیم در فرآیند تولید محصول دخیل هستند.

- سربار ساخت: کلیه هزینههای تولیدی غیر از مواد مستقیم و دستمزد مستقیم (مانند مواد غیرمستقیم، دستمزد غیرمستقیم، استهلاک ماشینآلات، اجاره کارخانه، آب و برق کارخانه).

چه تفاوتی بین حسابداری تولیدی و صنعتی وجود دارد و کدام یک برای کسبوکار من مناسبتر است؟

در عمل، اصطلاحات “حسابداری تولیدی” و “حسابداری صنعتی” اغلب به جای یکدیگر استفاده میشوند و به یک مفهوم واحد اشاره دارند: سیستمی که به محاسبه و کنترل هزینههای تولید میپردازد. بنابراین، تفاوت ماهیتی فاحشی بین آنها نیست و هر دو برای کسبوکارهای تولیدی مناسب هستند. انتخاب بین سیستمهای هزینهیابی (سفارش کار یا مرحلهای) و روشهای ارزیابی موجودی است که باید بر اساس نوع محصول و فرآیند تولید کسبوکار شما انجام شود.

برای انتخاب بهترین نرمافزار حسابداری تولیدی، باید به چه ویژگیهایی توجه کرد؟

برای انتخاب بهترین نرمافزار حسابداری تولیدی، به ویژگیهای زیر توجه کنید:

- قابلیت محاسبه دقیق بهای تمام شده با روشهای مختلف.

- مدیریت جامع موجودی (مواد اولیه، کالای در جریان ساخت، کالای آماده).

- یکپارچگی با سایر سیستمهای شرکت (انبار، فروش، تولید).

- قابلیت گزارشدهی مالی و مدیریتی جامع و قابل تنظیم.

- پشتیبانی از چند واحد اندازهگیری.

- امکانات مربوط به برنامهریزی منابع تولید (MRP).

- سهولت استفاده، پشتیبانی قوی و بهروزرسانیهای منظم.

وظایف اصلی یک حسابدار در شرکت تولیدی چیست و چه مهارتهایی باید داشته باشد؟

وظایف اصلی یک حسابدار تولیدی شامل:

- محاسبه و تحلیل بهای تمام شده محصولات و خدمات.

- مدیریت و کنترل موجودیها.

- تخصیص و پیگیری هزینههای سربار.

- تهیه گزارشات مالی و مدیریتی مربوط به تولید.

- تحلیل انحرافات استاندارد از هزینههای واقعی.

- همکاری با بخشهای عملیاتی برای کاهش هزینهها و بهبود کارایی.

مهارتهای لازم:

- دانش عمیق در حسابداری بهای تمام شده و حسابداری مدیریت.

- توانایی کار با نرمافزارهای حسابداری تولیدی.

- مهارتهای تحلیلی و حل مسئله.

- دقت بالا و توجه به جزئیات.

- آشنایی با فرآیندهای تولیدی.

- توانایی تهیه و ارائه گزارشات مالی و مدیریتی شفاف.

به دلیل تنوع و حجم بالای هزینهها در شرکتهای تولیدی (مانند دهها نوع مواد اولیه، هزینههای مختلف سربار و محصولات در جریان ساخت)، اتکا به حسابهای کل بهتنهایی کافی نیست. برای مدیریت دقیق و ردیابی جزئیات، هر یک از این سرفصلها نیازمند تفکیک در سطح حساب معین هستند.

دیدگاهتان را بنویسید