درآمد و هزینه چیست؟ راهنمای جامع تعاریف، انواع و ثبت در حسابداری

به عنوان یک دانشجو یا علاقهمند به حسابداری، حتماً بارها نام “درآمد و هزینه” را شنیدهاید. این دو مفهوم، سنگ بنای درک سلامت مالی هر کسبوکاری هستند و بدون شناخت دقیق آنها، نمیتوانیم وضعیت مالی یک شرکت را تحلیل کنیم. در واقع، معادله حسابداری که میگوید “دارایی = بدهی + سرمایه”، تنها با درک دقیق درآمدها و هزینهها است که کامل میشود، چون این دو مستقیماً بر سرمایه تأثیر میگذارند. من در این مقاله قصد دارم شما را با تعاریف دقیق درآمد و هزینه، انواع آنها، اصول مرتبط و نحوه ثبتشان در دفاتر حسابداری آشنا کنم تا دید کاملی از این مفاهیم پایه حسابداری پیدا کنید.

برای اینکه درک عمیقتری از مفاهیم حسابداری پیدا کنید و آماده ورود به بازار کار شوید، پیشنهاد میکنم به صفحه دوره حسابداری ویژه بازار کار مراجعه کنید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

درآمد در حسابداری چیست؟

درآمد (Revenue/Income)، عبارت است از افزایش در حقوق صاحبان سهام (سرمایه) که ناشی از فعالیتهای اصلی و عملیاتی واحد تجاری در یک دوره زمانی مشخص است. به زبان ساده، درآمد همان پولی است که شرکت در ازای فروش کالاها یا ارائه خدمات خود کسب میکند.

انواع درآمد

درآمدها را میتوانیم به دو دسته اصلی تقسیم کنیم:

- درآمدهای عملیاتی: اینها درآمدهایی هستند که مستقیماً از فعالیتهای اصلی و معمول کسبوکار به دست میآیند. مثلاً، برای یک فروشگاه لباس، فروش لباس درآمد عملیاتی است و برای یک شرکت خدمات مهندسی، ارائه خدمات مهندسی.

- مثال: فروش کالا، ارائه خدمات، حقالعمل.

- درآمدهای غیرعملیاتی (فرعی): این درآمدها از فعالیتهای جانبی یا غیرمترقبه کسبوکار حاصل میشوند و جزو فعالیتهای اصلی شرکت نیستند.

- مثال: درآمد حاصل از فروش داراییهای ثابت (مثل فروش یک دستگاه قدیمی)، سود سپرده بانکی، دریافت اجاره از یک ملک اضافی، سود سهام.

اصل تحقق درآمد

یکی از مهمترین اصول در حسابداری، اصل تحقق درآمد است. بر اساس این اصل، درآمد زمانی باید شناسایی و ثبت شود که تحقق یافته باشد؛ یعنی:

- شرکت بخش عمدهای از تعهدات خود را (مثلاً تحویل کالا یا ارائه خدمت) انجام داده باشد.

- مبلغ درآمد به طور معقولی قابل اندازهگیری باشد.

- قابلیت وصول وجه آن وجود داشته باشد (یعنی مطمئن باشیم که پول را دریافت خواهیم کرد).

نکته مهم این است که طبق سیستم حسابداری تعهدی، لازم نیست حتماً پول به حساب شرکت واریز شده باشد تا درآمد را ثبت کنیم. همین که خدمت ارائه شده یا کالا تحویل داده شده باشد و شرایط بالا برقرار باشد، درآمد محقق شده تلقی میشود.

«یکی از مهمترین و پیچیدهترین انواع هزینهها در شرکتهای بازرگانی و تولیدی، «بهای تمام شده کالای فروش رفته» است. محاسبهی دقیق این هزینه که مستقیماً از موجودی مواد و کالا ناشی میشود، تأثیر مستقیمی بر سود و زیان نهایی شما دارد. برای تسلط کامل بر این مبحث حیاتی و استاندارد ۸ حسابداری، «دوره جامع حسابداری انبار» را پیشنهاد میکنیم.»

هزینه در حسابداری چیست؟

هزینه (Expense)، عبارت است از کاهش در حقوق صاحبان سهام (سرمایه) که در نتیجه تلاش برای کسب درآمد در همان دوره مالی ایجاد میشود. هزینه، در واقع، ارزش پولی منابعی است که مصرف شدهاند تا درآمدی حاصل شود.

انواع هزینه

هزینهها را هم میتوانیم به چند دسته اصلی تقسیم کنیم:

- هزینههای عملیاتی: این هزینهها مستقیماً برای انجام فعالیتهای اصلی کسبوکار و کسب درآمد متحمل میشوند.

- مثال: هزینه حقوق و دستمزد، هزینه اجاره، هزینه آب، برق، گاز و تلفن، هزینه استهلاک، هزینه مواد اولیه مصرفی.

- هزینههای غیرعملیاتی: این هزینهها مربوط به فعالیتهای جانبی یا غیرمترقبه شرکت هستند و مستقیماً به فعالیتهای اصلی مربوط نمیشوند.

- مثال: هزینه بهره وام بانکی، زیان ناشی از فروش داراییهای ثابت.

- بهای تمام شده کالای فروش رفته (COGS): این یک نوع خاص از هزینه است که مستقیماً به کالاهای فروخته شده در یک دوره مالی مربوط میشود و شامل هزینههای مستقیم تولید یا خرید کالاهاست.

- مثال: برای یک شرکت تولیدی، شامل هزینه مواد مستقیم، دستمزد مستقیم و سربار ساخت. برای یک شرکت بازرگانی، شامل بهای خرید کالا و هزینههای حمل و نقل مربوط به آن.

«فراموش نکنید که بسیاری از هزینهها، مانند هزینههای حمل و نقل کالا، دارای الزامات مالیاتی خاصی هستند. نحوه صحیح گزارشدهی این اسناد در گزارشات خرید و فروش فصلی بسیار حیاتی است. برای اطلاعات دقیقتر در این مورد، راهنمای «ثبت بارنامه در معاملات فصلی» را مطالعه کنید.»

اصل تطابق هزینه و درآمد

اصل تطابق هزینه و درآمد بیان میکند که هزینههایی که برای کسب درآمد در یک دوره مالی مشخص متحمل شدهاند، باید در همان دوره مالی که درآمد مربوطه شناسایی شده است، ثبت و گزارش شوند. این اصل به ما کمک میکند تا سود و زیان واقعی یک دوره را به درستی محاسبه کنیم.

- مثال: اگر یک شرکت برای تولید کالایی در ماه فروردین، مواد اولیهای مصرف کند و این کالا را در اردیبهشت بفروشد، هزینه مواد اولیه باید در اردیبهشت (همراه با درآمد حاصل از فروش آن کالا) شناسایی شود، نه در فروردین.

تفاوت هزینه در حسابداری و اقتصاد

اینجا میخواهیم به یکی از ظریفترین تفاوتها بپردازیم که اغلب در رقبا به آن کمتر پرداخته شده است.

- هزینه در حسابداری: به خروج منابع نقدی یا تعهد پرداخت بابت دستیابی به منافع اقتصادی مشخص و قابل اندازهگیری در آینده اشاره دارد. این هزینهها قابل ثبت در دفاتر حسابداری هستند (مثل اجاره، حقوق، مواد اولیه). حسابداری فقط هزینههایی را ثبت میکند که برای آنها یک پرداخت واقعی صورت گرفته یا تعهدی ایجاد شده است.

- هزینه در اقتصاد (هزینه فرصت): فراتر از هزینههای واقعی و قابل ثبت است. هزینه فرصت، ارزش بهترین فرصت از دست رفته در نتیجه انتخاب یک گزینه خاص است. یعنی اگر ما یک انتخاب انجام میدهیم، منافعی که از فرصتهای دیگر از دست دادهایم، هزینه اقتصادی محسوب میشود. این نوع هزینه در دفاتر حسابداری ثبت نمیشود اما برای تصمیمگیریهای مدیریتی بسیار حیاتی است.

مثال برای تفاوت: فرض کنید شما یک مغازه را دارید که میتوانید آن را اجاره دهید و ماهیانه 10 میلیون تومان درآمد کسب کنید، اما تصمیم میگیرید خودتان در آن کسبوکاری راه بیندازید.

- هزینه حسابداری: فقط شامل اجارهای است که اگر مغازه را اجاره میکردید، دریافت میکردید. اما چون مالک خودتان هستید، اجارهای به خودتان پرداخت نمیکنید، پس در دفاتر حسابداری شما هزینه اجاره ثبت نمیشود. سایر هزینهها مثل خرید کالا، حقوق کارمندان و… ثبت میشوند.

- هزینه اقتصادی: شامل تمامی هزینههای حسابداری (مانند خرید کالا، حقوق) به علاوه 10 میلیون تومان درآمد اجاره از دست رفته است که اگر مغازه را اجاره میدادید، به دست میآوردید. این 10 میلیون تومان، “هزینه فرصت” شماست.

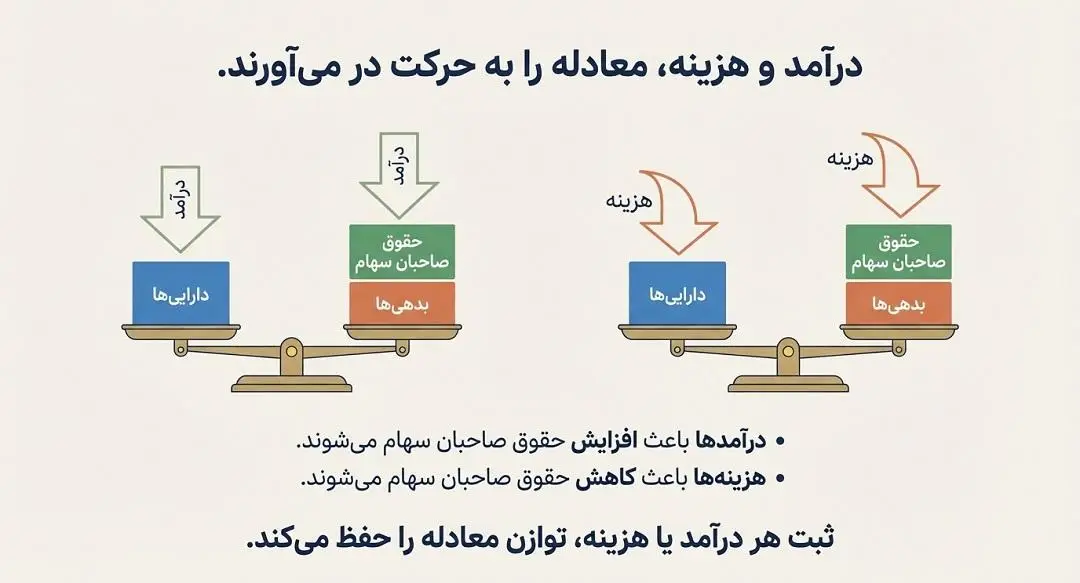

«درک دقیق درآمد و هزینه از این جهت حیاتی است که این دو عامل در پایان دوره مالی مستقیماً بر بخش «سرمایه» (حقوق صاحبان سهام) در «معادله حسابداری» ($دارایی = بدهی + سرمایه$) تأثیر میگذارند؛ درآمد آن را افزایش و هزینه آن را کاهش میدهد.»

تفاوت درآمد و هزینه

تفاوت اصلی درآمد و هزینه در ماهیت و تأثیر آنها بر سرمایه و وضعیت مالی یک کسبوکار است.

| ویژگی | درآمد | هزینه |

| ماهیت | افزایش منابع مالی کسبوکار | کاهش منابع مالی کسبوکار |

| هدف | نتیجه فعالیتهای اصلی و کسب سود | به منظور کسب درآمد و ادامه فعالیت |

| تأثیر بر سرمایه | افزایش سرمایه صاحبان | کاهش سرمایه صاحبان |

| ثبت | بستانکار میشود (ماهیت بستانکار) | بدهکار میشود (ماهیت بدهکار) |

| خروجی | منجر به سودآوری میشود | منجر به کاهش سود یا افزایش زیان میشود |

برای مدیریت دقیق هزینهها، به خصوص در بخش نیروی انسانی، آشنایی با اصول دوره حسابداری حقوق و دستمزد ضروری است.

مقایسه دقیقتر: درآمد/هزینه با پیشدریافت/پیشپرداخت

یکی از اشتباهات رایج در حسابداری، خلط مبحث بین درآمد/هزینه و پیشدریافت/پیشپرداخت است. اینها مفاهیم کاملاً متفاوتی هستند که نیاز به تفکیک دقیق دارند.

| ویژگی | درآمد | پیشدریافت درآمد (Unearned Revenue) | هزینه | پیشپرداخت هزینه (Prepaid Expense) |

| تعریف | افزایش در سرمایه به دلیل ارائه کالا/خدمت | دریافت وجه نقد قبل از ارائه کالا/خدمت | کاهش در سرمایه به دلیل استفاده از کالا/خدمت | پرداخت وجه نقد قبل از دریافت کالا/خدمت |

| ماهیت | حساب سود و زیانی | بدهی (تعهد به ارائه خدمت/کالا در آینده) | حساب سود و زیانی | دارایی (منافع اقتصادی آتی) |

| زمان ثبت | هنگام تحقق (ارائه کالا/خدمت) | هنگام دریافت وجه نقد (قبل از تحقق درآمد) | هنگام وقوع (مصرف کالا/خدمت) | هنگام پرداخت وجه نقد (قبل از وقوع هزینه) |

| تأثیر بر صورتها | صورت سود و زیان (افزایش سود) | ترازنامه (بدهی جاری) | صورت سود و زیان (کاهش سود) | ترازنامه (دارایی جاری) |

| مثال | ارائه خدمات طراحی سایت به مشتری و صدور فاکتور | دریافت وجه نقد بابت اشتراک یکساله نرمافزار قبل از شروع دوره | پرداخت حقوق به کارمندان در پایان ماه | پرداخت اجاره 6 ماهه مغازه به صورت یکجا در ابتدای دوره |

| شناسایی در آینده | نیازی به شناسایی مجدد ندارد | به تدریج و با ارائه خدمت/کالا، به “درآمد” تبدیل میشود | نیازی به شناسایی مجدد ندارد | به تدریج و با مصرف، به “هزینه” تبدیل میشود |

چرا تشخیص این تفاوت مهم است؟

تشخیص دقیق این تفاوتها برای رعایت اصول حسابداری تعهدی و تهیه صورتهای مالی صحیح و قابل اتکا بسیار حیاتی است. اگر پیشدریافتها و پیشپرداختها به درستی شناسایی و به تدریج به درآمد و هزینه تبدیل نشوند، صورت سود و زیان و ترازنامه شرکت اطلاعات غلطی را ارائه خواهند داد و ارزیابی عملکرد واقعی کسبوکار با مشکل مواجه میشود.

«لازم به ذکر است که نحوه شناسایی درآمد، محاسبه هزینههای قابل قبول مالیاتی و در نهایت، نرخ مالیات بر درآمد، بستگی مستقیمی به ساختار قانونی کسبوکار شما دارد. قوانین و تعهدات مالیاتی برای «انواع اشخاص حقوقی» (مانند شرکتهای سهامی خاص، مسئولیت محدود یا تضامنی) کاملاً متفاوت است.»

ثبت درآمد و هزینه در حسابداری

در حسابداری، رویدادهای مالی بر اساس سیستم دوطرفه (حسابداری دوبل) ثبت میشوند. این یعنی هر معامله مالی حداقل دو حساب را تحت تأثیر قرار میدهد: یک حساب بدهکار و یک حساب بستانکار، به طوری که جمع مبالغ بدهکار و بستانکار همیشه برابر باشد.

- درآمدها: ماهیت بستانکار دارند. افزایش درآمد باعث بستانکار شدن حساب درآمد و کاهش آن باعث بدهکار شدن میشود.

- هزینهها: ماهیت بدهکار دارند. افزایش هزینه باعث بدهکار شدن حساب هزینه و کاهش آن باعث بستانکار شدن میشود.

معادله حسابداری پایه: دارایی = بدهی + سرمایه

- درآمدها سرمایه را افزایش میدهند.

- هزینهها سرمایه را کاهش میدهند.

مثالهای عملی برای ثبتهای حسابداری

در اینجا چند مثال کاربردی برای ثبت درآمد و هزینه در سناریوهای مختلف ارائه میدهم:

سناریو 1: ثبت درآمد خدمات (نقدی)

فرض کنید یک شرکت خدمات کامپیوتری، خدمات طراحی وبسایت به مبلغ 15,000,000 ریال ارائه کرده و وجه آن را نقداً دریافت کرده است.

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | صندوق | 15,000,000 | |

| درآمد خدمات | 15,000,000 | ||

| بابت دریافت وجه نقد در ازای ارائه خدمات طراحی سایت |

سناریو 2: ثبت درآمد فروش کالا (نسیه)

یک فروشگاه لوازم خانگی، کالایی به ارزش 20,000,000 ریال را به صورت نسیه (اعتبار) به مشتری فروخته است.

| تاریخ | شرح | بدهکار (-ریال) | بستانکار (-ریال) |

| X | حسابهای دریافتنی | 20,000,000 | |

| درآمد فروش | 20,000,000 | ||

| بابت فروش نسیه کالا به مشتری |

سناریو 3: ثبت هزینه حقوق و دستمزد

یک شرکت در پایان ماه، مبلغ 30,000,000 ریال بابت حقوق و دستمزد کارمندان خود پرداخت کرده است.

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | هزینه حقوق و دستمزد | 30,000,000 | |

| بانک | 30,000,000 | ||

| بابت پرداخت حقوق و دستمزد کارکنان |

سناریو 4: ثبت هزینه اجاره (وقوع یافته)

یک شرکت، اجاره ماهانه دفتر خود به مبلغ 10,000,000 ریال را به صورت نقدی پرداخت کرده است.

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | هزینه اجاره | 10,000,000 | |

| صندوق | 10,000,000 | ||

| بابت پرداخت اجاره ماهانه دفتر |

سناریو 5: ثبت پیشدریافت درآمد (و تبدیل آن به درآمد)

شرکتی در ابتدای سال، مبلغ 12,000,000 ریال بابت اشتراک یکساله نرمافزار از مشتری دریافت میکند.

- هنگام دریافت وجه:

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | بانک | 12,000,000 | |

| پیشدریافت درآمد | 12,000,000 | ||

| بابت دریافت وجه اشتراک یکساله نرمافزار |

- در پایان هر ماه (تنظیم سند): در پایان هر ماه، 1/12 از این مبلغ (1,000,000 ریال) به درآمد تبدیل میشود.

| تاریخ | شرح | بدهکار (ریال) | بستانکار (-ریال) |

| X | پیشدریافت درآمد | 1,000,000 | |

| درآمد خدمات | 1,000,000 | ||

| بابت شناسایی درآمد اشتراک ماه جاری |

سناریو 6: ثبت پیشپرداخت هزینه (و تبدیل آن به هزینه)

شرکتی در ابتدای سال، مبلغ 6,000,000 ریال بابت اجاره 6 ماهه دفتر خود به صورت نقدی پرداخت میکند.

- هنگام پرداخت وجه:

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | پیشپرداخت اجاره | 6,000,000 | |

| بانک | 6,000,000 | ||

| بابت پرداخت اجاره 6 ماهه دفتر |

- در پایان هر ماه (تنظیم سند): در پایان هر ماه، 1/6 از این مبلغ (1,000,000 ریال) به هزینه تبدیل میشود.

| تاریخ | شرح | بدهکار (ریال) | بستانکار (ریال) |

| X | هزینه اجاره | 1,000,000 | |

| پیشپرداخت اجاره | 1,000,000 | ||

| بابت شناسایی هزینه اجاره ماه جاری |

چرا درک درآمد و هزینه اهمیت دارد؟

درک دقیق مفاهیم درآمد و هزینه برای هر کسی که میخواهد در حوزه حسابداری یا مدیریت مالی فعالیت کند، حیاتی است. این مفاهیم پایه حسابداری به ما کمک میکنند:

- ارزیابی سلامت مالی: با مقایسه درآمدها و هزینهها، میتوانیم سودآوری یا زیاندهی یک کسبوکار را در یک دوره مالی مشخص (که در صورتهای مالی مانند صورت سود و زیان منعکس میشود) محاسبه کنیم.

- تصمیمگیریهای مدیریتی: مدیران با تحلیل درآمدها و هزینهها میتوانند در مورد قیمتگذاری محصولات، کاهش هزینهها، سرمایهگذاریهای جدید و گسترش فعالیتها تصمیمات آگاهانه بگیرند.

- برنامهریزی و بودجهبندی: شناخت دقیق منابع درآمد و انواع هزینهها به شرکتها کمک میکند تا بودجهبندی واقعبینانه داشته باشند و برای آینده مالی خود برنامهریزی کنند.

- تطابق با استانداردهای حسابداری: رعایت اصول تحقق درآمد و تطابق هزینه و درآمد برای تهیه صورتهای مالی استاندارد و قابل اتکا ضروری است.

برای اینکه بتوانید با دقت بیشتری به بحث مالیات و تأثیر آن بر درآمدها و هزینهها بپردازید، پیشنهاد میکنم به صفحه دوره آموزش مالیات 1404 نگاهی بیندازید.

نتیجهگیری

درآمد و هزینه دو ستون اصلی هر سیستم حسابداری و دو شاخص کلیدی برای ارزیابی عملکرد یک کسبوکار هستند. با درک صحیح تعاریف، انواع، اصول مرتبط و نحوه ثبت آنها، میتوانید تحلیلهای مالی دقیقتری انجام دهید و به عنوان یک حسابدار یا مدیر، تصمیمات بهتری بگیرید. امیدوارم این راهنمای جامع، مسیر یادگیری شما را هموارتر کرده باشد و به شما در درک این مفاهیم اساسی در حسابداری کمک کرده باشد.

«شناسایی درآمدها و هزینهها اغلب منجر به ایجاد مطالبات (حسابهای دریافتنی) و تعهدات (حسابهای پرداختنی) میشود. اسناد تجاری یکی از ابزارهای اصلی برای مدیریت و تسویه این تعهدات هستند. برای آشنایی با یکی از مهمترین این اسناد، مقاله «برات چیست» را مطالعه کنید.»

سوالات متداول (FAQ)

تفاوت اصلی درآمد و هزینه چیست؟

تفاوت اصلی در تأثیر آنها بر سرمایه و هدفشان است. درآمد باعث افزایش سرمایه میشود و از فعالیتهای اصلی یا فرعی شرکت برای کسب سود به دست میآید. هزینه باعث کاهش سرمایه میشود و به منظور کسب درآمد و ادامه فعالیتها مصرف میشود. درآمد ماهیت بستانکار و هزینه ماهیت بدهکار دارد.

چرا تشخیص درآمد و هزینه از پیشدریافت و پیشپرداخت اهمیت دارد؟

تشخیص این دو گروه برای رعایت اصل حسابداری تعهدی و ارائه صحیح اطلاعات مالی حیاتی است. درآمد و هزینه، اقلام سود و زیانی هستند و در صورت سود و زیان منعکس میشوند. در حالی که پیشدریافت، یک بدهی (تعهد در آینده) و پیشپرداخت، یک دارایی (منافع آتی) هستند و در ترازنامه قرار میگیرند. عدم تفکیک صحیح، باعث تحریف سود و زیان و وضعیت مالی واقعی شرکت میشود.

اصل تحقق درآمد و اصل تطابق هزینه و درآمد چه مفهومی دارند و چگونه اعمال میشوند؟

- اصل تحقق درآمد: بیان میکند که درآمد باید زمانی شناسایی شود که کسب شده باشد (خدمت ارائه یا کالا تحویل داده شده باشد)، مبلغ آن قابل اندازهگیری باشد و قابلیت وصول داشته باشد، حتی اگر وجه آن هنوز دریافت نشده باشد.

- اصل تطابق هزینه و درآمد: حکم میکند که هزینههایی که برای کسب درآمد در یک دوره خاص متحمل شدهاند، باید در همان دوره مالی که درآمد مربوطه شناسایی شده است، ثبت شوند. این اصل به ما کمک میکند تا سود خالص دوره را به درستی محاسبه کنیم.

چه زمانی درآمد به عنوان سود شناخته میشود؟

درآمد به خودی خود سود نیست. سود زمانی به دست میآید که کل درآمدها در یک دوره مالی از کل هزینههای همان دوره مالی بیشتر باشند. به عبارت دیگر، سود خالص = کل درآمدها – کل هزینهها. درآمد فقط یکی از اجزای محاسبه سود است.

دیدگاهتان را بنویسید