معادله حسابداری چیست؟ با ذکر مثال

معادله حسابداری که با فرمول "داراییها = بدهیها + حقوق صاحبان سهام" شناخته میشود، پایه و اساس سیستم حسابداری دوبل است. این معادله نشان میدهد که منابع یک کسبوکار (داراییها) چگونه تامین مالی شدهاند و از دو منبع کلی بدهیها (وامها و تعهدات) و حقوق صاحبان سهام (سرمایهگذاریها و سود انباشته) تشکیل میشود. برای مثال، اگر شرکتی دارای ده میلیون تومان دارایی باشد و شش میلیون تومان بدهی داشته باشد، حقوق صاحبان سهام آن چهار میلیون تومان خواهد بود. این معادله، نقشی کلیدی در حفظ تعادل و دقت در ثبت و گزارشگری مالی ایفا میکند و تفاوت بین داراییهای یک کسبوکار و مقدار وام و سرمایهگذاری صاحبان آن را به وضوح نشان میدهد.

این معادله به مدیران و سرمایهگذاران کمک میکند تا به راحتی بتوانند سلامت مالی یک شرکت را ارزیابی کنند. با تفکیک دقیق حسابها، شرکتها میتوانند مطمئن شوند که منابع مالی به درستی مدیریت میشوند و همواره برای تحقق تعادل مالی تلاش میکنند. در بررسیهای مالی، تغییرات در هر یک از بخشهای معادله میتواند به تعیین تاثیرات تراکنشهای مالی مثل دریافت وام یا افزایش سرمایه کمک کند. با در نظر گرفتن مثالهای کاربردی و واقعی، میتوان فهم بهتری از نحوه عملیاتی کردن این مفاهیم کسب کرد و به بهبود استراتژیهای مالی کسبوکار پرداخت.

قصد دارم شما را با سنگ بنای دنیای مالی آشنا کنم، چیزی که به آن معادله حسابداری میگوییم. فرقی نمیکند یک کارآفرین باشید یا فقط به دنیای کسبوکار علاقه دارید، درک این مفهوم برایتان ضروری است. در این مقاله، میخواهم به زبان ساده به شما نشان دهم که چطور تمام فعالیتهای یک شرکت در یک فرمول جادویی و همیشه متوازن خلاصه میشود. این فرمول این است: دارایی = بدهی + سرمایه. بیایید با هم این معادله را کالبدشکافی کنیم و ببینیم چطور به ما کمک میکند تا داستان مالی یک شرکت را بخوانیم.

درک کامل معادله حسابداری تنها شروع کار است. اگر قصد دارید دانش مالی خود را به سطح پیشرفته برسانید، با اصول حسابداری دوطرفه آشنا شوید و بتوانید صورتهای مالی پیچیده را تحلیل کنید، مطالعه و تمرین با منابع معتبری همچون کتاب اصول حسابداری برای شما ضروری خواهد بود. این کتاب راهنمای جامعی برای تسلط بر مفاهیم فراتر از این معادله پایه است.

ویدیو آموزشی این مقاله:

این ویدیو تنها بخش کوچکی از مباحث جذابی است که در دوره اصول حسابداری به صورت کامل و پروژه-محور به آن پرداختهایم. برای تسلط کامل بر این مفاهیم و شروع یک مسیر حرفهای، کلیک کنید.

حاصل سالها تجربه و تدریس استاد چکاه در حوزه حسابداری، در کتاب اصول حسابداری ویژه بازار کار خلاصه شده است تا شما را برای چالشهای واقعی این حرفه آماده کند.

فرمول اصلی حسابداری: اجزا را کالبدشکافی کنیم

خب، در بخش قبل با فرمول اصلی آشنا شدیم. حالا میخواهم این ترازو را برایتان تشریح کنم. اولین و مهمترین چیزی که باید بدانیم این است که در دنیای حسابداری، شرکت یک شخصیت کاملاً مستقل و جدا از منِ صاحب کسبوکار است. تصور کنید شرکت یک فرد است. یک طرف این ترازو، تمام چیزهایی است که این فرد (شرکت) در اختیار دارد و طرف دیگر نشان میدهد که این چیزها را از کجا آورده است. حالا بیایید اجزای این معادله یعنی دارایی، بدهی و سرمایه را یک به یک بررسی کنیم.

دارایی (Assets) چیست؟ هرآنچه شرکت مالک آن است

اول از همه با دارایی شروع کنیم. دارایی یعنی هر چیزی که شرکت من مالک آن است و ارزشمند محسوب میشود. فکر کنید یک فیلتر جلوی درِ شرکت گذاشتهایم؛ هر پولی، ساختمانی، موتورسیکلتی یا کالایی که از این در وارد میشود، اسمش برای شرکت میشود «دارایی». حتی طلبی که از یک مشتری دارم هم دارایی من حساب میشود. پس به زبان ساده، داراییها تمام منابعی هستند که شرکت من برای فعالیتهایش در اختیار دارد.

سرمایه (Capital) چیست؟ نقطه شروع هر کسبوکار

خب، این داراییها از کجا میآیند؟ اولین منبع، سرمایه است. وقتی من به عنوان یک سرمایهگذار تصمیم میگیرم یک کسبوکار راه بیندازم، یک پول اولیه وسط میگذارم. این پول، همان سرمایه است. نکته جالب اینجاست: همانطور که گفتم شرکت شخصیت مستقلی دارد، پس وقتی من این پول را به شرکت میدهم، شرکت به من «بدهکار» میشود. من این پول را گذاشتهام تا شرکت با آن کار کند و در نهایت سودش را به من برگرداند، برای همین در سود و زیان آن شریک هستم.

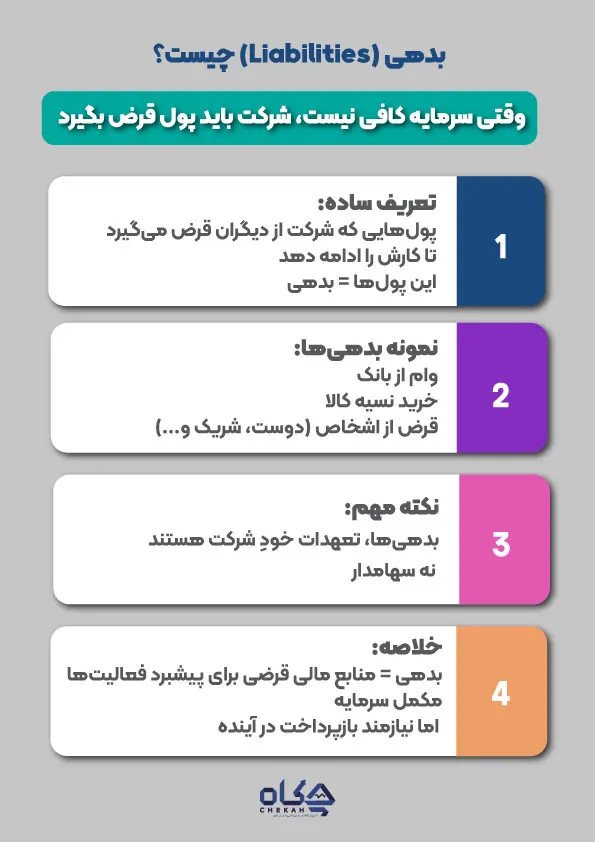

بدهی (Liabilities) چیست؟ وقتی سرمایه کافی نیست

گاهی اوقات پولی که من به عنوان سرمایه اولیه آورده، برای کارهای بزرگ شرکت کافی نیست. اینجا شرکت مجبور میشود دستش را جای دیگری دراز کند و پول قرض بگیرد. این پول قرضشده، بدهی نام دارد. این بدهی میتواند یک وام از بانک باشد ، یا خرید نسیه یک کالا ، یا حتی پولی که از یک دوست برای شرکت قرض میکنم. تمام اینها بدهیهایی هستند که خودِ شرکت باید پرداخت کند ، نه منِ سهامدار.

تفاوت کلیدی بدهی و سرمایه در چیست؟ (بهینهسازی برای Featured Snippet)

شاید الان بپرسید چه فرقی بین پولی که من به عنوان سرمایه گذاشتم و پولی که بانک به عنوان بدهی (وام) داده وجود دارد؟ هر دو از شرکت طلبکارند، درست است؟ تفاوت اصلی و کلیدی اینجا مشخص میشود: من به عنوان سرمایهگذار در سود و زیان شرکت شریک هستم، اما بانک شریک نیست. اگر شرکت من ۵۰۰ میلیون سود کند، بانک فقط همان وام و کارمزدش را میخواهد. اگر هم خدای نکرده ضرر کنم، باز هم بانک کاری به این موضوع ندارد و فقط پول خودش را میخواهد. اما سود یا زیان نهایی، مستقیماً روی جیب منِ سرمایهگذار تأثیر میگذارد.

یک مثال کاربردی: راهاندازی هایپرمارکت «نارون حساب»

برای اینکه همه چیز شفاف شود، بیایید با یک مثال عددی پیش برویم. فرض کنید من برای راهاندازی هایپرمارکتم، ۱۰۰ میلیون تومان به عنوان سرمایه به شرکت تزریق میکنم. در این لحظه معادله حسابداری شرکت من این شکلی است:

- دارایی (پول نقد): ۱۰۰ میلیون تومان

- بدهی: ۰

- سرمایه: ۱۰۰ میلیون تومان

معادله تراز است: ۱۰۰ = ۰ + ۱۰۰.

حالا میبینم پولم کم است و ۴۰ میلیون تومان هم از بانک وام میگیرم (بدهی). حالا وضعیت جدید این است:

- دارایی (پول نقد): ۱۴۰ میلیون تومان

- بدهی: ۴۰ میلیون تومان

- سرمایه: ۱۰۰ میلیون تومان

میبینید؟ معادله دوباره تراز شد: ۱۴۰ = ۴۰ + ۱۰۰.

چرا معادله حسابداری همیشه باید تراز باشد؟

همانطور که با هم دیدیم، معادله حسابداری یک اصل ساده اما قدرتمند است. به من و شما نشان میدهد که هر دارایی در یک شرکت، از یک منبعی تامین شده است. یا از جیب صاحبانش (سرمایه) یا از منابع بیرونی (بدهی). این ترازوی همیشگی، اساس تهیه گزارشهای مهمی مثل ترازنامه است و به ما کمک میکند سلامت مالی کسبوکارمان را همیشه زیر نظر داشته باشیم. در مقالههای بعدی، به سراغ مفاهیم پایهای دیگری مانند «مفروضات حسابداری» خواهم رفت تا این پازل را با هم کاملتر کنیم.

نتیجه گیری

در پایان، «معادله حسابداری» (دارایی = بدهی + سرمایه) نه تنها یک فرمول، بلکه قلب تپنده «زبان کسبوکار» است. 💎

این ترازوی همیشگی، کلید درک و خواندن «ترازنامه» است و بنیان اصلی ارزیابی «سلامت مالی» هر شرکت را تشکیل میدهد. 📊

با تسلط بر اجزای سهگانه دارایی، بدهی و سرمایه، شما قادر خواهید بود منشاء منابع مالی یک سازمان را به درستی تحلیل کنید. 💡

این معادله ساده به ما نشان میدهد که هر دارایی، باید از طریق تعهدات خارجی یا آورده مالک تأمین شده باشد.

این مفهوم بنیادی را فراموش نکنید تا در مسیر حرفهای خود در دنیای مالی، همیشه یک قدم جلوتر باشید! 🚀

سوالات کلیدی معادله حسابداری❓

۱. تفاوت اصلی بین بدهی (Liabilities) و سرمایه (Equity) در معادله حسابداری چیست؟

تفاوت کلیدی در شریک بودن در سود و زیان شرکت است.

- سرمایهگذار (مالک) در سود و زیان شرکت شریک است و ریسک نهایی را میپذیرد.

- بدهکاران (مانند بانک) شریک نیستند و تنها اصل پول قرض داده شده به همراه کارمزد آن را طلب میکنند، صرفنظر از اینکه شرکت سود کرده یا زیان.

۲. چرا گفته میشود معادله حسابداری (دارایی = بدهی + سرمایه) باید “همیشه تراز” باشد؟

این تراز بودن یک اصل بنیادی است. معادله حسابداری نشان میدهد که هر دارایی که شرکت در اختیار دارد، حتماً باید یک منبع تأمین داشته باشد؛ یا از جیب صاحبان و سرمایهگذاران آمده باشد (سرمایه) یا از منابع خارجی قرض گرفته شده باشد (بدهی). بنابراین، منابع (سمت راست معادله) همیشه باید با آنچه که منابع صرف آن شدهاند (سمت چپ معادله) برابر باشند.

۳. دارایی (Assets) در حسابداری به زبان ساده به چه معناست؟

دارایی به هر چیزی گفته میشود که یک شرکت مالک آن است و برای کسبوکار ارزشمند محسوب میشود. این موارد میتوانند شامل پول نقد، ساختمان، تجهیزات، کالا برای فروش یا حتی طلبی که از مشتریان دارد، باشند. داراییها، منابعی هستند که شرکت برای انجام فعالیتهای خود در اختیار دارد.

پست های مرتبط

17 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

توضیحاتتان روان و عالی بود. برای دوستانی که تازه شروع کردهاند حتما مفید است. فقط یک سوال، در مورد داراییهای نامشهود مثل سرقفلی چطور؟ آیا آنها هم به همین سادگی در معادله قرار میگیرند یا تبصره خاصی دارند؟

در مورد داراییهای نامشهود مثل سرقفلی چطور؟ آیا آنها هم به همین سادگی در معادله قرار میگیرند؟ پاسخ: نکته بسیار مهمی را مطرح کردید. داراییهای نامشهود نیز در بخش داراییها ثبت میشوند، اما نحوه ارزیابی و ثبت اولیه آنها (مخصوصا سرقفلی که در زمان ادغام ایجاد میشود) ملاحظات خاص خود را دارد که در آینده به آن خواهیم پرداخت.

با تشکر از مقاله خوبتان. اشاره به ترازنامه به عنوان نمود عینی معادله حسابداری، نکته مهمی بود. آیا در مقالات بعدی به صورتهای مالی اساسی دیگر مثل صورت سود و زیان و صورت جریان وجوه نقد و ارتباطشان با این معادله هم خواهید پرداخت؟

سلام چه مقاله خوبی نوشتین

ممنون از شما برای مطالعه مقاله های بیشتر از : https://chekah.com/blog/

با تشکر از مقاله خوبتان. اشاره به ترازنامه به عنوان نمود عینی معادله حسابداری، نکته مهمی بود. آیا در مقالات بعدی به صورتهای مالی اساسی دیگر مثل صورت سود و زیان و صورت جریان وجوه نقد و ارتباطشان با این معادله هم خواهید پرداخت؟

بله، حتما. این مقاله صرفا نقطه شروع بود. در برنامهریزی محتوایی ما، تشریح کامل صورتهای مالی اساسی و ارتباط تنگاتنگ آنها با معادله بنیادین حسابداری در اولویت قرار دارد. ممنون از همراهی شما.

امکانش هست در مورد استهلاک داراییهای ثابت و تاثیرش روی معادله حسابداری یک مثال عملی بزنید؟

حتما. هزینه استهلاک، دارایی ثابت را کاهش میدهد (کاهش دارایی) و از طرف دیگر سود انباشته را کاهش میدهد (کاهش سرمایه). در نتیجه، معادله همچنان تراز باقی میماند. این موضوع مهم را در یک مقاله مجزا بررسی خواهیم کرد.

سلام خسته نباشید نحوه ارزشگذاری و ثبت آوردههای غیرنقدی در معادله اصلی حسابداری چطور باید انجام شود؟

سلام ممنونم سوال فنی و مهمی است. آوردههای غیرنقدی باید به ارزش منصفانه روز (Fair Value) ارزیابی و ثبت شوند. این ارزشگذاری معمولا توسط کارشناس رسمی انجام و معادل ریالی آن هم در بخش داراییها و هم در بخش سرمایه ثبت میگردد.

درود اگر یک روزی دارایی با بدهی و سرمایه برابر نشد، یعنی شرکت ورشکست شده است؟

خیر. این معادله همیشه باید برابر باشد. اگر برابر نباشد، به معنی ورشکستگی نیست، بلکه یعنی یک اشتباه در ثبت حسابها رخ داده است. کل سیستم حسابداری برای این طراحی شده که این توازن همیشه حفظ شود.

این معادله چطور سلامت مالی شرکت را نشان میدهد؟

این معادله به تحلیلگران اجازه میدهد نسبتهای مالی را محاسبه کنند. برای مثال، اگر نسبت بدهی به دارایی خیلی بالا باشد، میتواند یک زنگ خطر باشد که شرکت بیش از حد به پول دیگران وابسته است و ریسک بالایی دارد.

مرسی از اطلاعات کاملتون

خواهش میکنم