مفروضات حسابداری به زبان ساده: 4 ستون اصلی حسابداری که باید بدانید

اگر امروز بخواهید یک ساختمان بنا کنید، اولین قدم شما رفتن به سراغ شالوده آن کار است. باید پی را بکنید تا بتوانید یک بنای بزرگ را بر اساس آن استوار کنید. حسابداری هم دقیقاً همینطور است؛ یک شالودهای دارد که باید آن را آماده کنید و ذهن خودتان را بر اساس آن بچینید تا واقعاً بفهمید حسابداری یعنی چه.

من با بسیاری از افراد عزیز با مقاطع علمی بالا و تحصیلات آکادمیک عالی مواجه شدهام که متاسفانه آن درک عمیقی که باید از این رشته داشته باشند را ندارند. یکی از دلایل اصلی این است که ما مفروضات حسابداری را در کتابهای اصول حسابداری فقط برای این خواندهایم که در امتحانات و آزمونها به سوالات پاسخ دهیم.

- مفروضات حسابداری چیست در واقع همان زبان مشترک یا قراردادهای نانوشته دنیای مالی ما هستند،مفروضات حسابداری همان قرار و مدارهای اولیهای هستند که قبل از هر چیز، همه حسابداران دنیا روی آنها توافق کردهاند.

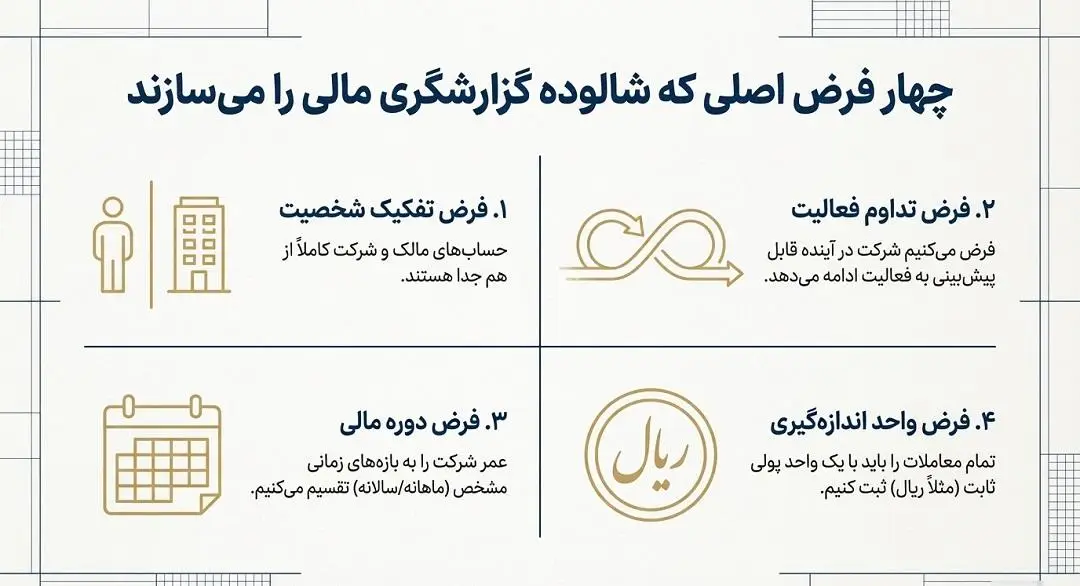

- ۴ فرض اصلی که شالوده کار ما هستند:

ردیف نام فرض توضیح مختصر (نقش در گزارشگری) ۱ فرض تفکیک شخصیت حسابهای مالک و شرکت کاملاً از هم جدا هستند. ۲ فرض تداوم فعالیت فرض میکنیم شرکت در آینده قابل پیشبینی به فعالیت ادامه میدهد. ۳ فرض دوره مالی عمر شرکت را به بازههای زمانی مشخص (ماهانه/سالانه) تقسیم میکنیم. ۴ فرض واحد اندازهگیری تمام معاملات را باید با یک واحد پولی ثابت (مثلاً ریال) ثبت کنیم. - در واقع، ضرورت مفروضات حسابداری در دو نکته حیاتی خلاصه میشود که ستون فقرات هر تصمیمگیری مالی است:

- ۱. قابلیت مقایسه

اگر مفروضات نبودند، هیچکس نمیتوانست گزارشهای شما را با شرکتهای دیگر مقایسه کند. قطعاً نه. تجربه من نشان میدهد که مفروضات حسابداری، یک نقطه مرجع ثابت ایجاد میکنند. این یعنی وقتی دو گزارش مالی را کنار هم میگذارم، میدانم هر دو بر اساس قواعد جهانی نوشته شدهاند و میتوانم با خیال راحت مقایسه کنم.

۲. اعتمادپذیری

بانکها، سرمایهگذاران، سهامداران، سازمان امور مالیاتی… همه اینها قبل از هر چیز به گزارشهای مالی شما اعتماد میکنند. این اعتماد از کجا میآید؟ از همین مفروضات. آنها میدانند که گزارش شما بر اساس یک منطق آزمودهشده، پایدار و معتبر (E-E-A-T) تنظیم شده است. اگر حسابدار، مفروضات (مثل فرض تداوم فعالیت) را زیر پا بگذارد، کل اعتبار صورتهای مالی از بین میرود و در چشم تحلیلگران، آن گزارش ارزشی ندارد.

این مفروضات پایههایی هستند که ما را مطمئن میکنند تمام شرکتهای دنیا، با یک منطق ثابت و قابل فهم گزارشهای مالیشان را آماده میکنند. بدون این پایهها، هر شرکت دفترداری خودش را داشت و هیچکس گزارش مالی دیگری را نمیفهمید.

فرض تفکیک شخصیت: چرا کسبوکار شما یک هویت مستقل است؟

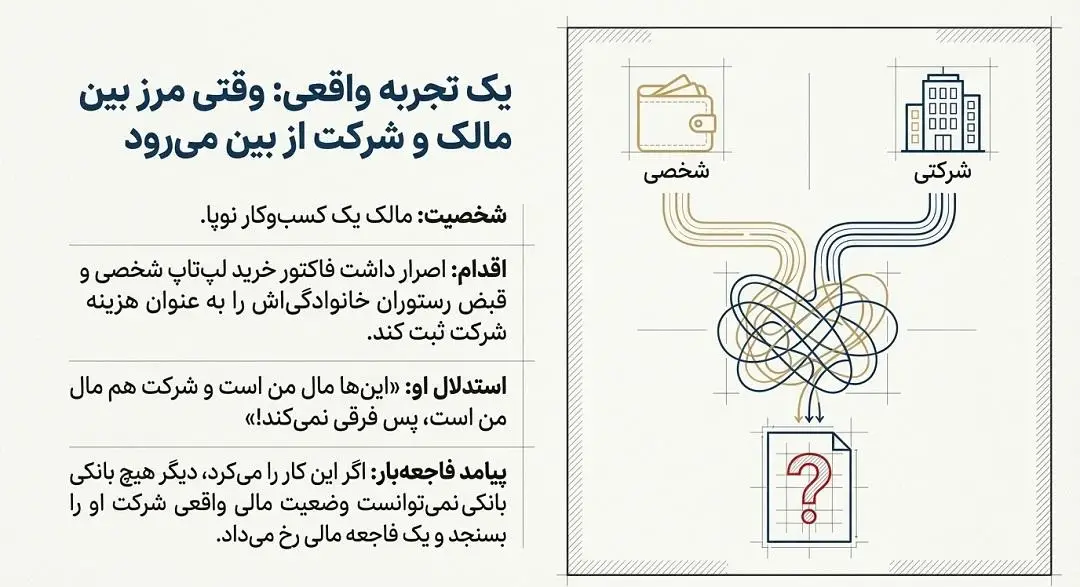

خب، بیایید به سراغ اولین و به نظر من مهمترین فرض برویم: فرض تفکیک شخصیت. این فرض به زبان ساده میگوید که ما باید یک جدایی و تفکیک اساسی بین شرکت و زندگی شخصی خودمان قائل شویم. شرکت یا کسبوکار شما، یک شخصیت کاملاً جداگانه و مستقل از شما به عنوان سهامدار یا مدیرعامل دارد.

برای اینکه موضوع کاملاً برایتان روشن شود، بگذارید چند مثال منفی بزنم. من بارها دیدهام که مدیر یک مجموعه، هزینه قبض تلفن همراه شخصی خودش را میدهد تا شرکت پرداخت کند. این کاملاً اشتباه است!

بدهی و طلب شخصی شما هیچ ربطی به شرکت ندارد و بدهی و طلب شرکت هم ربطی به شما ندارد. یا فردی را در نظر بگیرید که در خانه اش صندلی لازم دارد، یکی از صندلیهای شرکت را برمیدارد و به خانه میبرد. این افراد هیچگونه تفکیک شخصیتی را در نظر نمیگیرند و حسابهای شخصی خود را با حسابهای شرکت قاطی میکنند.

این فرض چگونه قاعده بدهکار و بستانکار را شکل میدهد؟

شاید جالبترین نکته اینجا باشد که کل قاعده «بدهکار و بستانکار» در حسابداری، از همین فرض تفکیک شخصیت ریشه میگیرد. وقتی ما یک شرکت را ثبت میکنیم، آن شرکت به عنوان یک شخصیت جدید، به سهامداران (یعنی خود ما) و به بانکی که به او وام داده، بدهکار میشود.

خیلیها اینجا گیج میشوند و میپرسند: «وقتی در حسابداری میگوییم ساختمان بدهکار است، یعنی چه؟ مگر میشود من خودم به خودم بدهکار باشم؟».

اینجاست که فهمیدن فرض تفکیک شخصیت به کمک ما میآید. این شما نیستید که به خودتان بدهکارید؛ این شرکت شماست که به شما (به عنوان سهامدار) بدهکار است. داراییهایی مثل ساختمان یا وجه نقد، متعلق به شرکت هستند و شرکت بابت داشتن این داراییها، به صاحبان سرمایه بدهکار است. پس وقتی میگوییم «ساختمان بدهکار»، منظورمان این است که شرکت بابت آن بدهکار است.

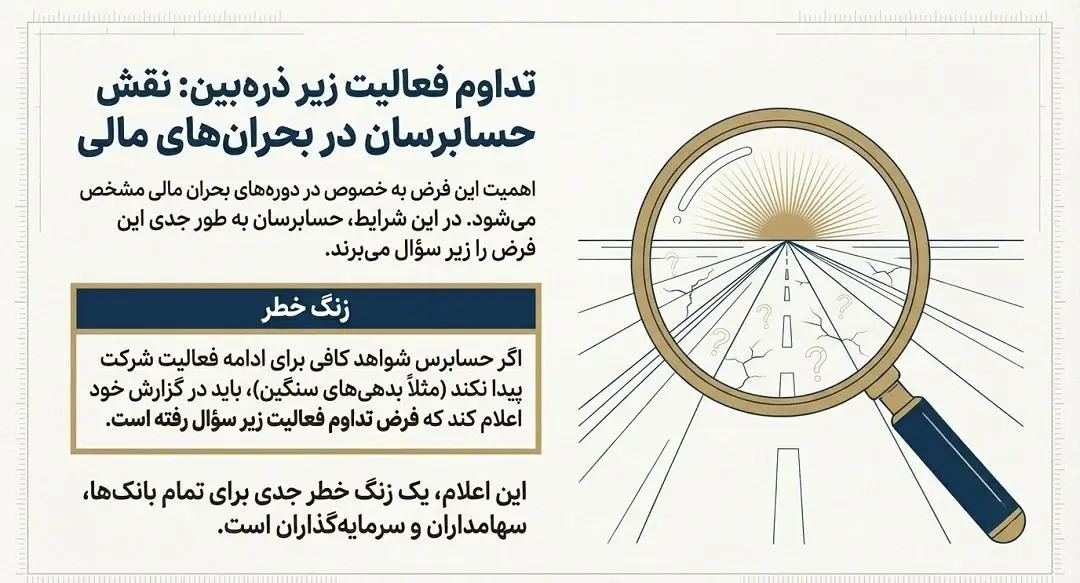

فرض تداوم فعالیت: نگاهی به آینده بلندمدت کسبوکار

این فرض در واقع نوعی خوشبینی حسابدارانه است که میگوید: ما فرض میکنیم این شرکت قرار است به فعالیت خود ادامه دهد و قصد انحلال در آینده نزدیک ندارد.

این فرض به ما میگوید که ما یک کسبوکار را با این نیت راهاندازی میکنیم که قرار است برای مدتی بیش از یک سال به فعالیتش ادامه دهد.

برای اینکه این موضوع را بهتر درک کنید، بگذارید یک مقایسه جالب انجام دهم. ما به عنوان اشخاص حقیقی، «شناسنامه» داریم، اما یک شرکت به عنوان یک شخصیت حقوقی، «اساسنامه» دارد. من و شما نمیتوانیم مدت زنده بودن یک انسان را تعیین کنیم، اما برای یک شرکت میتوانیم یک عمر مشخص، مثلاً پنج ساله، بیست ساله یا حتی نامحدود، در اساسنامهاش تعریف کنیم.

تأثیر تداوم فعالیت بر معادله حسابداری

شاید بپرسید این فرض چه اثری در کار ما دارد؟ اثر آن فوقالعاده مهم است. چون ما فرض میکنیم شرکت بیش از یک سال زنده است، باید حساب و کتابمان را برای بلندمدت آماده کنیم. به همین دلیل، ما معادله حسابداری را کمی تغییر میدهیم و داراییها و بدهیها را به دو دسته تقسیم میکنیم: جاری و غیرجاری.

- دارایی جاری: به داراییهایی میگوییم که یا همین الان نقد هستند یا قرار است طی یک سال آینده نقد شوند.

- بدهی جاری: به بدهیها و تعهداتی میگوییم که ما باید طی یک سال آینده آنها را پرداخت یا تسویه کنیم.

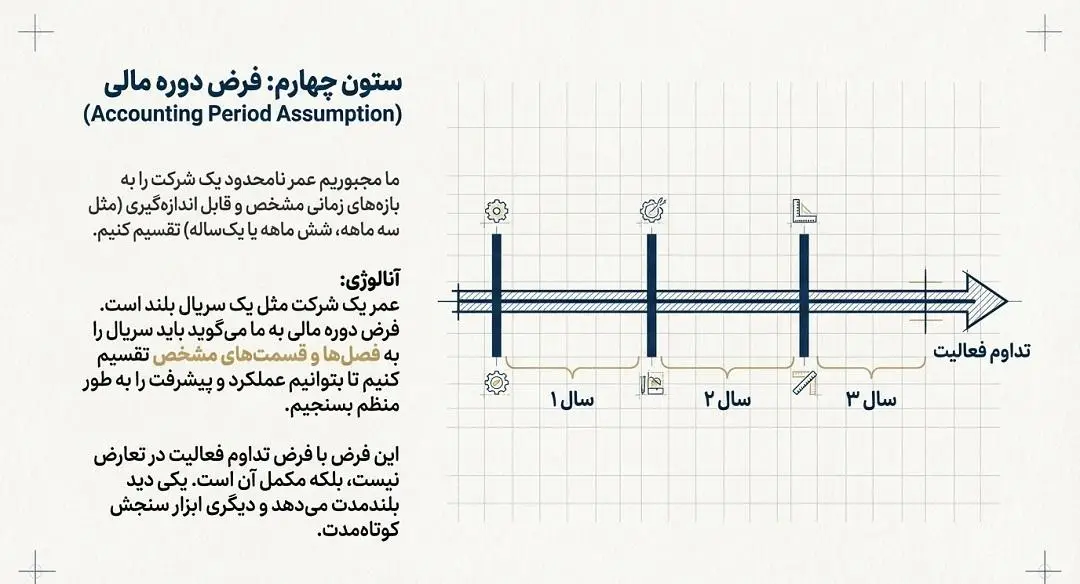

فرض دوره مالی: چگونه عملکرد کسبوکار را ارزیابی کنیم؟

خب، تا اینجا فهمیدیم که بر اساس فرض تداوم فعالیت، عمر شرکت ما طولانی یا نامحدود است. حالا یک سؤال مهم پیش میآید: ما کی باید بنشینیم و حسابکتاب کنیم؟ کی باید ببینیم شرکتمان سود کرده یا زیان؟

برای پاسخ به این سؤال، ما به سراغ فرض دوره مالی میرویم. این فرض به ما اجازه میدهد که آن عمر طولانی شرکت را به دورههای زمانی مساوی و کوتاهتر بشکنیم تا بتوانیم عملکرد آن را در مقاطع مختلف ارزیابی کنیم.

این فرض به زبان ساده یعنی:

ما مجبوریم عمر نامحدود یک شرکت را به بازههای زمانی مشخص و قابل اندازهگیری (مثل سه ماهه، شش ماهه یا یکساله) تقسیم کنیم.

عمر یک شرکت مثل یک سریال بلند و بینهایت است. اما اگر ما مجبور باشیم تا پایان سریال صبر کنیم تا بفهمیم قهرمان داستان موفق شده است یا نه، فایدهای ندارد! فرض دوره مالی به ما میگوید باید سریال را به فصلها و قسمتهای مشخص تقسیم کنیم تا بتوانیم عملکرد و پیشرفت را به طور منظم بسنجیم

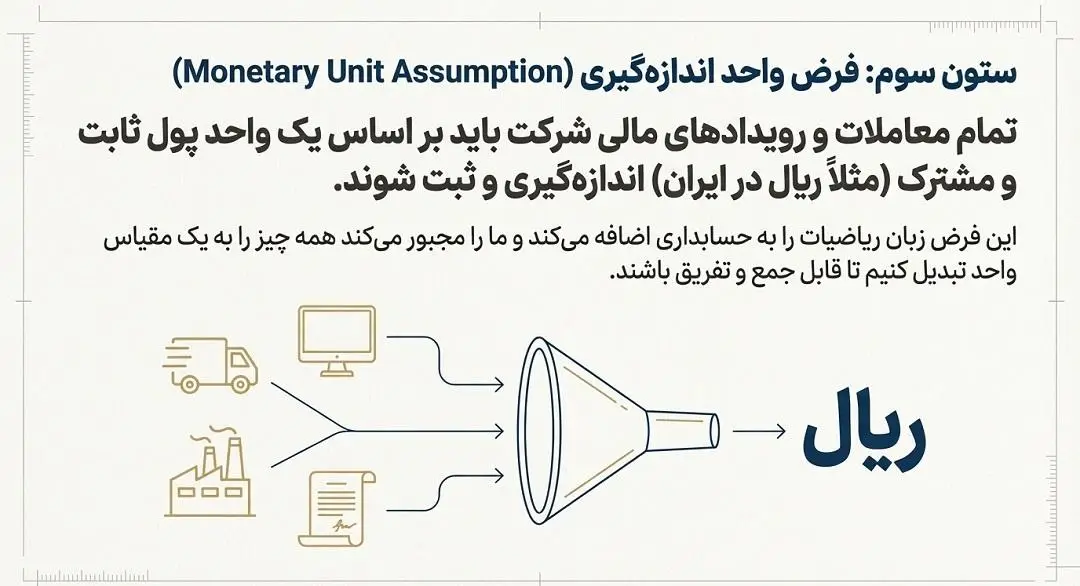

فرض واحد پولی: زبان مشترک حسابداری

زبان ساده یعنی: تمام معاملات و رویدادهای مالی شرکت باید بر اساس یک واحد پول ثابت و مشترک (مانلاً ریال در ایران) اندازهگیری و ثبت شوند

این فرض بسیار ساده است. همانطور که برای اندازهگیری سیمان از واحد «کیلو» یا «تن» استفاده میکنیم، در حسابداری هم یک واحد اندازهگیری مشترک داریم و آن چیزی نیست جز «پول». من به عنوان حسابدار، کاری به این ندارم که چند تن سیمان وارد انبار شده است ؛ برای من مهم است که ارزش پولی آن چقدر بوده. ما در حسابداری با ماهیت فیزیکی داراییها مثل موتور، خانه یا ساختمان کاری نداریم.

تکلیف داراییهای غیرپولی در زمان خروج شریک چیست؟

برای شفافسازی این موضوع، بگذارید یک مثال بزنم. فرض کنید در یک شراکت، یک نفر پول نقد آورده و نفر دیگر یک موتورسیکلت. حالا اگر بعد از مدتی، آن شخصی که موتور را آورده بخواهد از شراکت خارج شود، آیا ما باید خود موتورسیکلت را به او برگردانیم؟

پاسخ منفی است. بر اساس فرض واحد پولی، شرکت مکلف به بازگرداندن خود موتور نیست. ما در روز اول، آن موتور را با یک ارزش پولی مشخص، مثلا پنجاه میلیون تومان، قیمتگذاری کردهایم. بنابراین، ما معادل ارزش پولی آن، یعنی همان پنجاه میلیون تومان را به آن شخص پرداخت میکنیم و خداحافظی. در واقع شرکت میگوید من یک موتور دارم، اما پولش را بدهکارم.

تسعیر ارز به چه معناست؟

حالا سؤال دیگری پیش میآید: وقتی میگوییم «پول»، منظورمان کدام پول است؟ ریال، دلار، یا درهم؟ ما در حسابداری، به تمام پولهای خارجی به جز پول کشور خودمان، «ارز» میگوییم.

فرض واحد پولی حکم میکند که ما یک واحد پول را به عنوان واحد پایه گزارشگری انتخاب کنیم. در ایران، چون ما مجبوریم گزارشهای قانونی خود مثل اظهارنامه مالیاتی را بر اساس «ریال» تهیه کنیم، پس واحد پایه ما ریال است. اگر ما معاملهای با دلار یا درهم انجام دهیم، باید در همان تاریخ انجام معامله، ارزش آن را به ریال تبدیل کرده و در اسناد حسابداری ثبت کنیم. به این فرآیند تبدیل کردن ارزها به واحد پول پایه، «تسعیر ارز» میگویند.

نتیجه گیری

همانطور که دیدیم، مفروضات حسابداری صرفاً یک سری تئوری خشک و آکادمیک نیستند؛ آنها شالوده و فونداسیونی هستند که تمام بنای حسابداری بر روی آن استوار شده است.

درک عمیق این مفاهیم، کلید اصلی برای انجام تحلیلهای مالی درست و ادامه یادگیری مباحث پیچیدهتر حسابداری است. این مفروضات به یک مدیر مالی دید میدهند و به او کمک میکنند تا وضعیت واقعی یک شرکت را به درستی تحلیل کند.

۴ سوال و پاسخ بسیار مختصر درباره مفروضات حسابداری

۱. ✍️ فرض تفکیک شخصیت چه چیزی را از هم جدا میکند؟

پاسخ: حسابهای مالک و حسابهای شرکت (کسبوکار).

۲. 📈 اثر عملی فرض تداوم فعالیت در گزارشگری مالی چیست؟

پاسخ: تقسیمبندی داراییها و بدهیها به دو بخش جاری (کوتاهمدت) و غیرجاری (بلندمدت).

۳. 🗓️ دلیل اصلی استفاده از دورههای مالی یکساله چیست؟

پاسخ: الزامات قانونی و نیاز به تهیه گزارش برای سازمانهایی مانند امور مالیاتی.

۴. ⚖️ مفهوم تسعیر ارز بر اساس کدام فرض، ضروری میشود؟

پاسخ: فرض واحد اندازهگیری (واحد پولی).

دیدگاهتان را بنویسید