سبد خرید خالی است.

پیمانکاری

شرایط فسخ قرارداد پیمانکاری و تعلیق پیمان

14

ژوئن

ژوئن

اگر بگویم نیمی از پروندههای ورشکستگی پیمانکارانی که در طول سالها فعالیتم دیدهام، فقط به خاطر یک اشتباه ساده در درک تفاوت «فسخ» و «خاتمه» بوده، اغراق نکردهام. بارها سر کلاسهایم در آموزشگاه چکاه به دانشجویانم گفتهام: «دوستان، حسابداری پیمانکاری فقط بدهکار و بستانکار کردن اسناد نیست؛ گاهی ندانستن عواقب یک نامه اداری، حکم مرگ یا زندگی شرکت را امضا میکند.»

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

تصور کنید پروژهای به مشکل خورده؛ آیا میدانید تفاوت اینکه کارفرما به استناد ماده ۴۶ قرارداد را تمام کند یا ماده ۴۸، میتواند به قیمت ضبط میلیاردی ضمانتنامههایتان تمام شود؟ دانستن این تفاوتها، مرز باریک بین ورشکستگی کامل و خروج امن از پروژه است. در این مقاله، میخواهم پیچیدگیهای خشک و حقوقی «نشریه ۴۳۱۱» (شرایط عمومی پیمان) را کنار بگذارم و این مفاهیم را به زبان خودمان، یعنی زبان ساده حسابداری و اجرایی ترجمه کنم. هدفم این است که یاد بگیرید چطور در روزهای طوفانی پروژه، قبل از اینکه دیر شود، از منافع مالی شرکتتان دفاع کنید.

آمادهاید؟ بیایید اولازهمه سنگبنای بحث را درست بگذاریم و ببینیم اصلاً این سه واژه کلیدی چه فرقی با هم دارند که ندانستنشان اینقدر گران تمام میشود.

تفاوت کلیدی بین فسخ، خاتمه و تعلیق پیمان چیست؟

بگذارید همین ابتدای کار، این کلمات سنگین حقوقی را کنار بگذاریم و به زبان خودمان، یعنی زبان «سود و زیان» صحبت کنیم. من همیشه به دانشجویانم در چکاه میگویم: «برای یک حسابدار یا مدیر مالی، تفاوت این سه ماده قانونی، تفاوت بین ضرر سنگین، تصفیه حساب عادلانه و انتظار است.»

بیایید این سه وضعیت را با یک مثال پولی و ساده مرور کنیم تا ملکهی ذهنتان شود:

- فسخ پیمان (ماده ۴۶) = کارت قرمز و جریمه:

این بدترین اتفاق ممکن برای یک پیمانکار است. فسخ یعنی کارفرما معتقد است شما در انجام وظایفتان کوتاهی کردهاید (مثلاً تاخیر زیاد داشتهاید). اینجا بحث «تنبیه» در میان است. به زبان حسابداری یعنی: ضبط ضمانتنامه انجام تعهدات و ضبط ضمانتنامه پیشپرداخت به نفع کارفرما. عملاً نقدینگی شما میسوزد و اعتبارتان لکهدار میشود. - خاتمه پیمان (ماده ۴۸) = جدایی دوستانه:

اینجا هیچکس مقصر نیست. شاید کارفرما بودجه ندارد یا اولویتهای پروژه عوض شده است. این یک «توافق دوطرفه» یا انصراف کارفرما بدون تقصیر شماست. خبری از جریمه نیست؛ ضمانتنامههای شما آزاد میشود و بابت کارهایی که انجام دادهاید، پولتان را میگیرید. این یک خروج امن و بیخطر است. - تعلیق پیمان (ماده ۴۹) = دکمه توقف (Pause):

تعلیق نه به معنای اخراج است و نه پایان کار. فقط «تایمر پروژه» موقتاً متوقف میشود. قرارداد هنوز زنده است، تعهدات باقی است، اما کار اجرایی تعطیل میشود تا موانع برطرف شوند.

خب، حالا که اسکلتبندی اصلی بحث و تفاوت حیاتی «جریمه شدن» با «توافق کردن» را متوجه شدید، بیایید روی آن حالت بلاتکلیفی یعنی تعلیق زوم کنیم. وقتی پروژه «معلق» میشود و کارگر و دستگاه بیکار میمانند، تکلیف هزینههایی که هر روز کنتور میاندازد چه میشود؟

شرایط تعلیق قرارداد پیمانکاری (بررسی ماده ۴۹)

وقتی نامه تعلیق از طرف کارفرما ابلاغ میشود، خیلیها فکر میکنند وقت استراحت تیم فرا رسیده است، اما برای یک مدیر مالی یا حسابدار پروژه، تعلیق تازه شروع یک چالش جدید است. تعلیق فقط یک نامه اداری نیست؛ بلکه آغاز دورهای است که من به آن میگویم «دوره هزینههای توقف».

در این دوره، کار اجرایی خوابیده اما کنتور هزینههای سربار شرکت همچنان میچرخد. اگر حواستان نباشد، این هزینهها تبدیل به زیان انباشته میشود. طبق ماده ۴۹ شرایط عمومی پیمان، تعلیق شرایط خاصی دارد که باید موبهمو رعایت کنید.

سقف زمانی تعلیق پیمان و حقوق پیمانکار

اولین چیزی که باید در تقویمتان علامت بزنید، تاریخ شروع تعلیق است. طبق قانون، کارفرما حق دارد پروژه را فقط برای یک دوره ۳ ماهه تعلیق کند. اگر این ۳ ماه تمام شد و کارفرما هنوز آماده شروع مجدد نبود، چه میشود؟ تمدید تعلیق برای ۳ ماه دوم فقط و فقط با توافق پیمانکار ممکن است.

حالا اگر این ۶ ماه گذشت و کارفرما باز هم نتوانست کار را شروع کند، چه؟ اینجا شما دست بالا را دارید. شما به عنوان پیمانکار حق دارید درخواست خاتمه پیمان (ماده ۴۸) را بدهید. پس حواستان به تقویم باشد؛ یک روز غفلت در اعلام نظر حقوقی بعد از پایان مهلت تعلیق، میتواند شما را در بلاتکلیفی نگه دارد.

هزینههای دوران تعلیق و ماشینآلات؛ پولی که نباید بسوزد

اینجا دقیقاً همان نقطهای است که خیلی از حسابدارها فراموش میکنند هزینههای دوران تعلیق را از کارفرما بگیرند و من در آموزشگاه چکاه همیشه سر این موضوع حرص میخورم! فکر نکنید چون صورتوضعیت اجرایی ندارید، پولی هم نباید بگیرید.

در دوران تعلیق، شما باید بابت موارد زیر از کارفرما پول بگیرید:

- هزینه اجاره ماشینآلات: دستگاههایی که در کارگاه ماندهاند و بیکارند، هزینه اجاره یا استهلاک دارند.

- هزینه بیمه و حفاظت فیزیکی: نگهبانی که از کارگاه محافظت میکند و هزینه بیمه کارگاه، تماماً باید توسط کارفرما پرداخت شود.

- هزینه تمدید ضمانتنامهها: کارمزد بانکی ضمانتنامهها در این دوره پای کارفرماست.

نکته حیاتی: این هزینهها خودبهخود پرداخت نمیشوند! شما باید بلافاصله پس از ابلاغ تعلیق، با نظارت مهندس مشاور «صورتجلسه وضعیت موجود» و ماشینآلات را تنظیم کنید و بر اساس آن صورتحساب صادر کنید. اگر این صورتجلسه را نداشته باشید، دستتان به هیچ جا بند نیست.

تعلیق شاید سخت باشد و نقدینگی را کند کند، اما کابوس واقعی زمانی است که کارفرما تصمیم بگیرد از اهرم فشار ماده ۴۶ استفاده کند.

فسخ پیمان توسط کارفرما؛ تیغ تیز ماده ۴۶

این بخش حساسترین قسمت مقاله است، پس خواهش میکنم با دقت مضاعف بخوانید. اگر تعلیق حکم «استراحت اجباری» را داشت، اعمال ماده ۴۶ حکم «اخراج با بیآبرویی» را دارد.

در دنیای پیمانکاری، هیچ خبری هولناکتر از شنیدن زمزمههای ماده ۴۶ نیست. فسخ طبق این ماده یعنی کارفرما به این نتیجه رسیده که شما توانایی یا اراده انجام کار را ندارید. این فقط یک پایان قرارداد ساده نیست؛ بلکه تیغ تیزی است که مستقیماً شریان حیاتی مالی شرکت، یعنی ضمانتنامهها و اعتبار بانکی شما را قطع میکند.

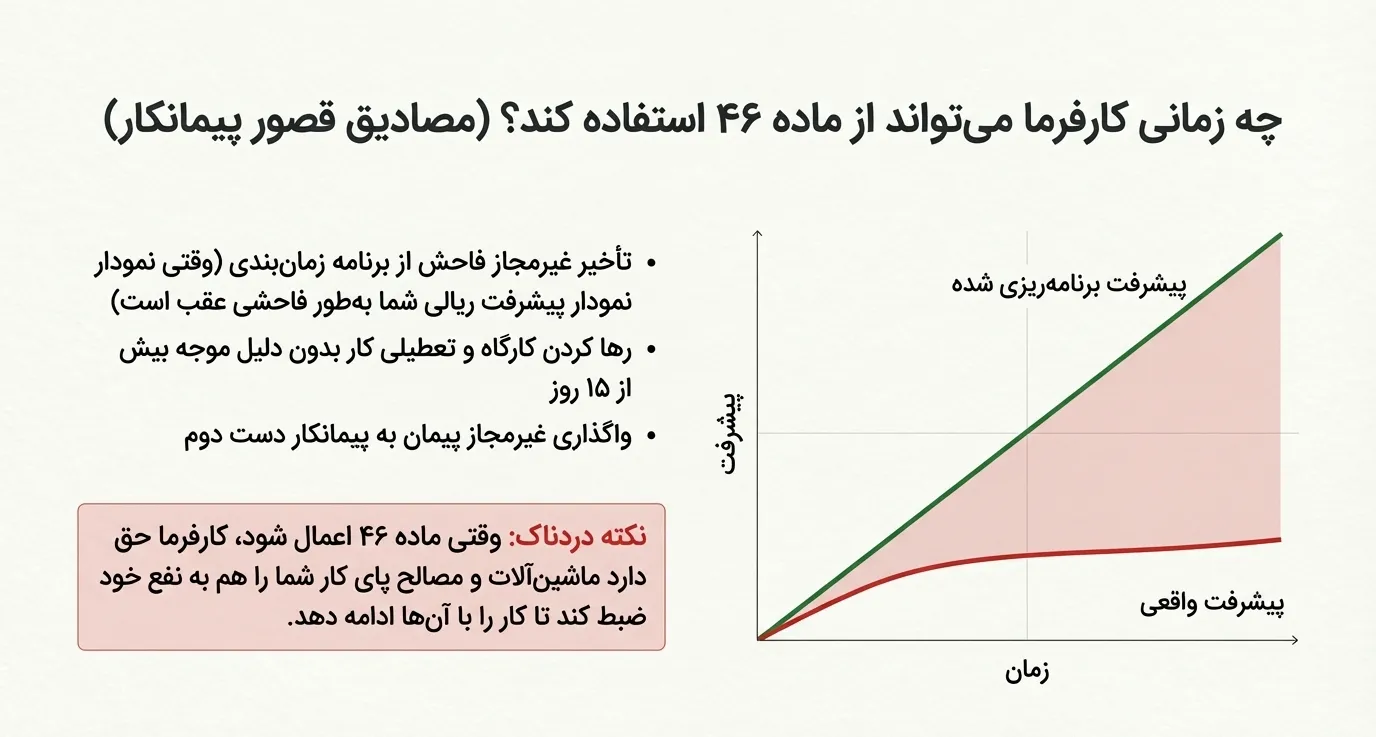

مصادیق قصور پیمانکار (وقتی اعداد دروغ نمیگویند)

چه زمانی کارفرما میتواند این تیغ را پایین بیاورد؟ قانونگذار موارد زیادی را لیست کرده، اما به عنوان یک مدیر مالی، شما باید روی «انحراف از برنامه» حساس باشید. مهمترین دلایل معمولاً اینها هستند:

- تأخیر غیرمجاز: وقتی نمودار پیشرفت ریالی شما (Cash Flow) بهطور فاحشی از برنامه زمانبندی عقبتر باشد.

- رها کردن کارگاه: تعطیلی کار بدون دلیل موجه بیش از ۱۵ روز.

- واگذاری غیرمجاز پیمان: اینکه کار را بدون اجازه به پیمانکار دست دوم بدهید.

نکته دردناک اینجاست که وقتی ماده ۴۶ اعمال شود، کارفرما حق دارد ماشینآلات و مصالح پای کار شما را هم به نفع خود ضبط کند تا کار را با آنها ادامه دهد!

مراحل قانونی ابلاغ فسخ و فرصت طلایی ۱۰ روزه

خیلی از همکاران فکر میکنند فسخ یکشبه اتفاق میافتد. خیر! اینجاست که نقش بایگانی دقیق مکاتبات توسط تیم اداری و حسابداری مشخص میشود.

طبق قانون، کارفرما ابتدا باید یک «اخطاریه کتبی» به پیمانکار بدهد و مشخص کند کدام تخلف رخ داده است. این نامه یک بمب ساعتی است. شما دقیقاً ۱۰ روز فرصت دارید تا مشکل را حل کنید یا پاسخ فنی و حقوقی قانعکننده بدهید. اگر مدیر پروژه یا حسابدار شما این نامه را جدی نگیرد و یا بدتر، آن را لای زونکنها گم کند، عملاً دستتان در دعوی حقوقی خالی خواهد ماند.

یک تجربه تلخ:

یادم میآید شرکتی بود که اخطاریه تأخیر را دریافت کرد، اما مدیرانش آن را یک “تهدید توخالی” فرض کردند و گفتند “بعداً با رایزنی حل میکنیم.” جوابیه رسمی ندادند. روز یازدهم، نامه فسخ آمد و صبح روز بعد، بانک ضمانتنامه حسن انجام تعهداتشان را نقد کرد. نقدینگی شرکت یکشبه خشک شد و حتی نتوانستند حقوق کارگران را بدهند تا پروژه را جمع کنند. خواهش میکنم نامههای اخطار را جدی بگیرید.

اما همیشه هم تقصیر ما نیست. گاهی ما آماده کاریم، اما کارفرما پول ندارد یا اصلاً دیگر پروژه را نمیخواهد. اینجاست که فرشته نجات، یعنی ماده ۴۸ وارد میشود.

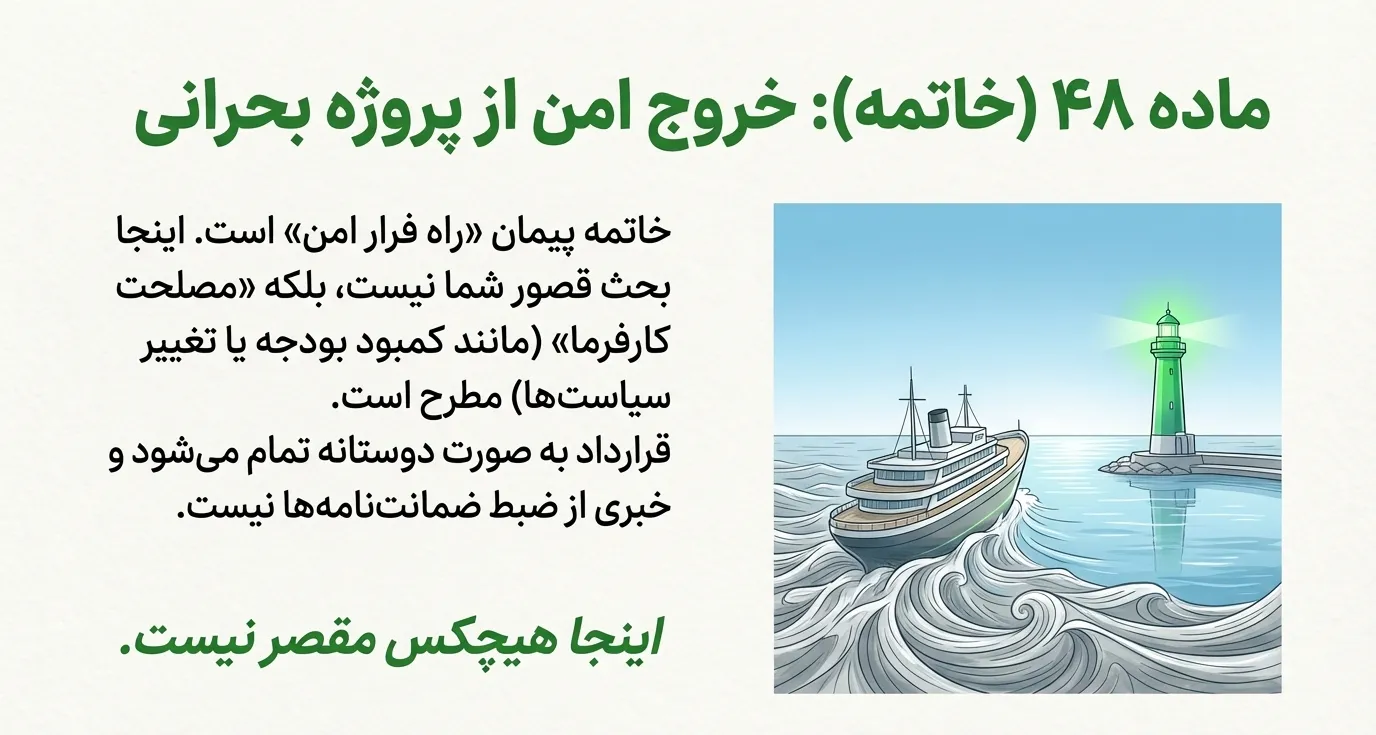

خاتمه پیمان یا فسخ بدون تقصیر (ماده ۴۸)

رسیدیم به بخش آرامشبخش ماجرا. من همیشه به مراجعینم که نگران وضعیت پروژهشان هستند میگویم: «دعا کنید اگر قرار است پروژه متوقف شود، با ماده ۴۸ باشد.»

خاتمه پیمان یا همان ماده ۴۸، در واقع «راه فرار امن» برای پیمانکار است. اینجا دیگر بحث قصور یا تنبلی شما نیست؛ بلکه بحث «مصلحت عمومی» یا به زبان خودمانیتر، «بیپولی یا تغییر سیاستهای کارفرما» در میان است. شاید بودجه عمرانی تمام شده یا اصلاً دیگر نیازی به آن پروژه ندارند. در این حالت، قرارداد به صورت دوستانه تمام میشود و خوشبختانه هیچ خبری از ضبط ضمانتنامهها نیست. اما این به معنی پایان کار حسابداری نیست؛ برعکس، کار اصلی ما تازه شروع میشود.

حقوق پیمانکار در صورت اعمال ماده ۴۸

به عنوان یک حسابدار خبره، در روز ابلاغ ماده ۴۸ نباید بنشینید و چای بنوشید! باید بلافاصله به انبار و کارگاه بروید. چرا؟ چون در خاتمه پیمان، کارفرما موظف است تمام هزینههای شما را جبران کند، به شرطی که مستند باشند.

دو گلوگاه اصلی مالی در اینجا وجود دارد:

- مصالح پای کار (On-site Material): هر سیمان، میلگرد یا قطعهای که خریدهاید و در کارگاه است، پول نقد شماست. اگر لیستبرداری دقیقی از انبار نداشته باشید و صورتجلسه نکنید، کارفرما تعهدی برای پرداخت پول آنها ندارد. پس انبارگردانی را در اولویت بگذارید.

- هزینههای برچیدن کارگاه (Demobilization): جمع کردن آن همه تجهیزات و نیروی انسانی هزینه دارد. طبق ماده ۴۸، کارفرما باید تمام هزینههای ایجاد و برچیدن کارگاه را طبق ضرایب پیمان پرداخت کند.

بنابراین، نفس عمیقی بکشید، چون خطر رفع شده است. حالا باید سریعاً تمرکزتان را بگذارید روی تهیه صورتوضعیت قطعی. چه فسخ باشد (ماده ۴۶) چه خاتمه (ماده ۴۸)، در نهایت همه دعواها و توافقها به یک سند مالی ختم میشود: تراز نهایی و آزادسازی تضامین.

پیامدهای مالی و حقوقی برای طرفین؛ سرنوشت ضمانتنامهها

به ایستگاه آخر رسیدیم. تمام بحثهایی که تا اینجا کردیم، چه تعلیق، چه فسخ و چه خاتمه، در نهایت در واحد مالی شرکت به یک سوال بزرگ ختم میشود: «سرنوشت ضمانتنامههای میلیاردی که دست کارفرما داریم چه میشود؟»

به عنوان جمعبندی، بیایید یک ترازنامه ذهنی برای این سه وضعیت ترسیم کنیم. قدرت یک حسابدار پیمانکاری در درک همین جدول ساده است:

نکته طلایی درباره «پیشپرداخت» که نباید فراموش کنید

یک هشدار جدی از طرف تیم مالی چکاه: حتی در بهترین حالت (ماده ۴۸)، اگر هنوز مبلغ پیشپرداخت را با کارکردتان مستهلک (تسویه) نکرده باشید، کارفرما حق دارد معادل مانده بدهی شما، ضمانتنامه پیشپرداخت را نگه دارد یا نقد کند. پس همیشه حواستان به تراز حساب پیشپرداخت باشد.

حرف آخر: مدیریت دعاوی، هنر حسابداری است

دوستان من، مدیریت دعاوی پیمانکاری فقط دانستن بندهای حقوقی نیست؛ هنر ترجمه این بندها به زبان اعداد و ریال است. اگر در پروژه فعلیتان با اولین نشانههای اخطار، تعلیق یا فسخ روبرو شدهاید، قبل از هر اقدام احساسی یا ارسال نامههای اشتباه، وضعیت را از دیدگاه مالی تحلیل کنید.

اگر احساس میکنید شرکتتان در آستانه یکی از این چالشهاست و نیاز به یک استراتژی مالی دقیق برای دفاع از حقوقتان دارید، متخصصان ما در آموزشگاه و مرکز مشاوره حسابداری چکاه آمادهاند تا در کنار شما، بهترین مسیر خروج از بحران را طراحی کنند. نگذارید کار به ضبط ضمانتنامه بکشد.

سوالات متداول حسابداران و مدیران پروژه

در پایان هر دوره آموزشی در چکاه، معمولاً دانشجویانم این ۳ سوال کلیدی را میپرسند. پاسخ به این سوالات میتواند گرههای ذهنی شما را باز کند:

۱. کارفرما اخطار ماده ۴۶ (فسخ) داده، اما دلیل تأخیر ما پرداخت نشدن صورتوضعیتها توسط خود کارفرما بوده. آیا باز هم میتواند فسخ کند؟

پاسخ: این یکی از رایجترین دعواهاست. ببینید، اگر شما «لایحه تاخیرات» (Delay Analysis) تایید شده نداشته باشید، ادعای شفاهی شما در دادگاه خریدار ندارد. اگر دلیل تأخیر، بیپولی کارفرماست، باید فوراً و قبل از پایان مهلت ۱۰ روزه اخطار، نامهای رسمی با پیوست مستندات مالی و تاریخهای پرداخت نشده ارسال کنید. اگر سکوت کنید، قانون حق را به کارفرما میدهد. پس توپ در زمین واحد بایگانی و فنی شماست.

۲. اگر قرارداد با ماده ۴۸ (خاتمه پیمان) تمام شود، آیا کارفرما میتواند ضمانتنامه پیشپرداخت را نقد کند؟

پاسخ: سوال زیرکانهای است! طبق قانون ماده ۴۸، کارفرما نباید «ضمانتنامه حسن انجام تعهدات» را ضبط کند، اما داستان «پیشپرداخت» فرق دارد. پیشپرداخت یک بدهی است. اگر شما ۱ میلیارد پیشپرداخت گرفتهاید و فقط ۲۰۰ میلیون کار کردهاید، هنوز ۸۰۰ میلیون بدهکارید. اگر این مبلغ را برنگردانید، کارفرما حق دارد برای وصول طلبش، ضمانتنامه پیشپرداخت را اجرا کند. پس حساب پیشپرداخت را همیشه کنترل کنید.

۳. در دوران تعلیق (ماده ۴۹)، آیا حقوق پرسنل دفتر مرکزی هم باید توسط کارفرما پرداخت شود؟

پاسخ: خیر، دقت کنید! کارفرما فقط مسئول هزینههای مستقیم «کارگاه» است؛ مثل نگهبانی، اجاره ماشینآلات مستقر در کارگاه و بیمه کارگاه. هزینههای دفتر مرکزی، حقوق مدیرعامل یا حسابدار دفتر مرکزی جزو تعهدات کارفرما در دوران تعلیق نیست. شما باید این هزینهها را از محل «ضریب بالاسری» (Overhead) که در صورتوضعیتهای قبلی گرفتهاید، پوشش دهید.