سبد خرید خالی است.

پیمانکاری

مالیات بر ارزش افزوده در شرکت های پیمانکاری (۱۴۰۴)

09

دسامبر

دسامبر

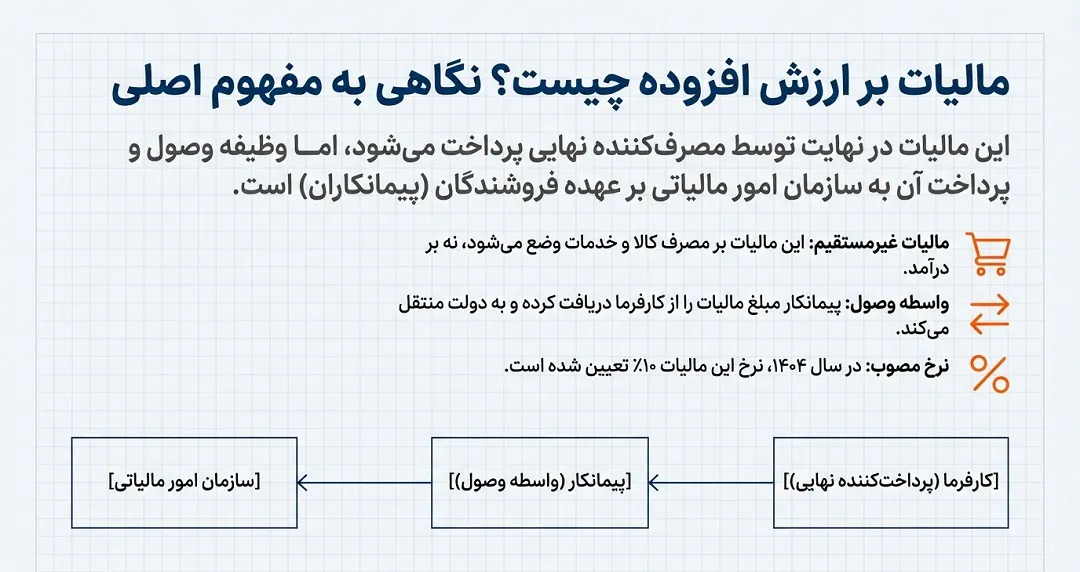

مالیات بر ارزش افزوده (VAT) در شرکتهای پیمانکاری، یکی از ابزارهای اصلی اخذ مالیات غیرمستقیم در نظام مالیاتی جمهوری اسلامی ایران است که بر اساس قانون مالیات بر ارزش افزوده مصوب و اصلاحات آن، اجرا میشود. در این نظام، پیمانکار موظف است درصد مشخصی از ارزش عملیات اجرایی یا خدمات ارائهشده (مطابق نرخ مصوب که در سال ۱۴۰۴ برابر با 10 درصد است) را علاوه بر مبلغ قرارداد، از کارفرما وصول و به سازمان امور مالیاتی کشور واریز نماید.

در حوزه پیمانکاری، مبنای محاسبه VAT معمولاً «مبلغ ناخالص قرارداد» پس از کسر اقلام و مصالح تحویلی کارفرما و حق بیمه سهم کارفرما است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

مالیات بر ارزش افزوده در پیمانکاری چیست و نرخ آن در سال ۱۴۰۴ چقدر است؟

مبنا و ماخذ در مالیات بر ارزش افزوده پیمانکاری طبق ماده 4 قانون ارزش افزوده دائمی اجرا شده ،در سال 1402 بوده است و چون ماخذ در مبحث پیمانکاری، صورت وضعیت ارسالی است و در عمل صورت وضعیت ارسالی توسط کارفرما تعدیل می شود و صورت وضعیت تایید شده ملاکی است برای برای محاسبه ارزش افزوده و این مبلغ از قسمت صورت وضعیت به عنوان درآمد تایید شده بدست می آید و ضرب در ضریب ارزش افزوده که در قانون ارزش افزوده اشاره شده است و برای محاسبه ارزش افزوده ضریب 10 درصد لحاظ می شود .

ارزش افزوده از صورت وضعیت تایید شده *ضریب ارزش افزوده = مالیات بر ارزش افزوده پیمانکاری

با پیاده سازی قانون پایانه های فروشگاهی و سامانه مودیان از آنجایی که صورتحساب ارسالی اگر نسیه باشد اعتبار مالیاتی برای خریدار (کارفرما)لحاظ نمی شود و بدهی بابت مالیات ارزش افزوده برای پیمانکار لحاظ نخواهد شد اما اگر صورتحساب مالی آن بصورت نقدی برای سامانه مودیان ارسال شود و صورت وضعیت ارسالی به پیمانکار پرداخت نگردد به این دلیل که صورت وضعیت ارسالی به صورت نقدی ثبت شده است و این موارد باعث می شود بدهی ارزش افزوده برای پیمانکار ثبت گردد و اعتبار مالیاتی برای کارفرما در اداره مالیات ثبت خواهد شد.

مفهوم مالیات و عوارض ارزش افزوده (VAT)

با توجه به گستردگی مطالب و جزئیات بسیار زیاد صرفا مختصری برای درک مفهومی این قانون توضیح داده می شود.

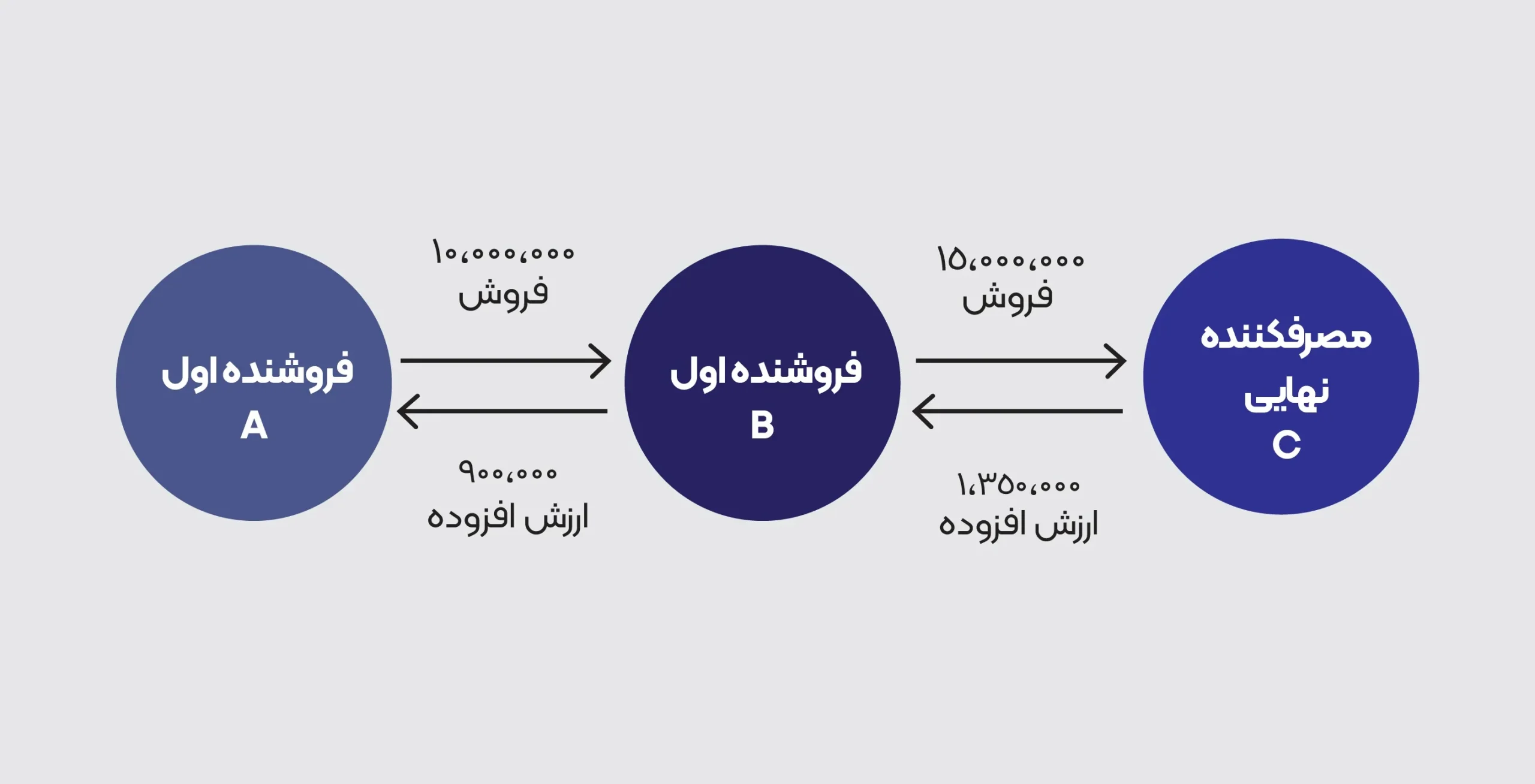

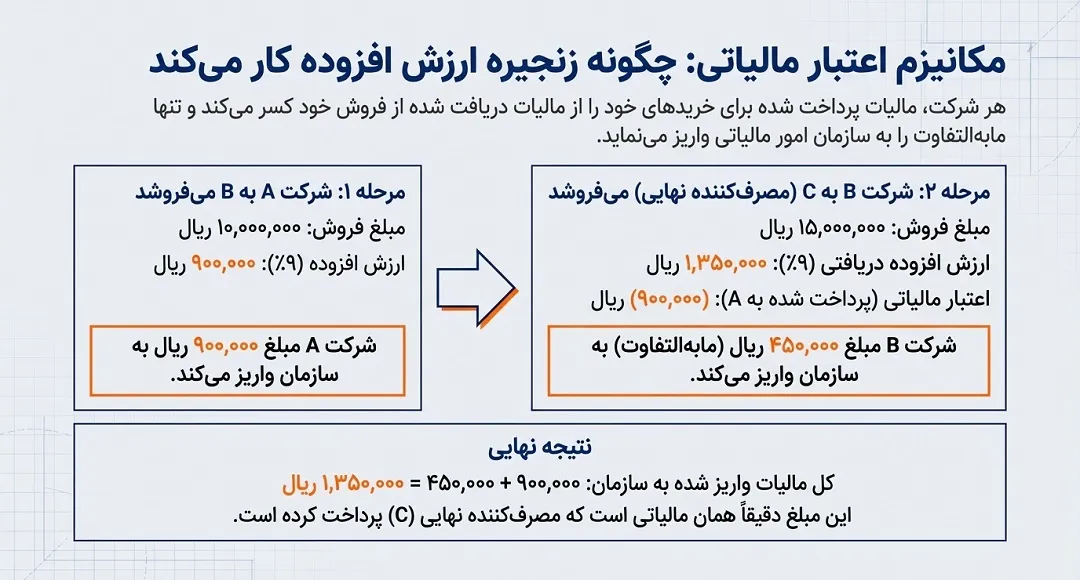

این مالیات توسط مصرف کننده نهایی (مشتری) پرداخت می شود که وظیفه وصول و پرداخت آن به سازمان امور مالیاتی با فروشندگان است. به عنوان مثال اگر شرکت B محصولی از شرکت A به مبلغ 10.000.000 ریال خریداری کند و به مشتری خود C که مصرف کننده نهایی است به مبلغ 15.000.000 ریال بفروشد مالیات و عوارض ارزش افزوده به شکل زیر انجام می شود:

طبق همین قانون باید فروشنده 10 درصد به قیمت فاکتور خود اضافه کند و از مشتری دریافت و در پایان هر فصل که معامله در آن صورت گرفته با ارائه اظهارنامه ای که صرفا شامل جمع خرید(داخلی، خارجی) و فروش(صادراتی، وارداتی) است، پرداخت کند.

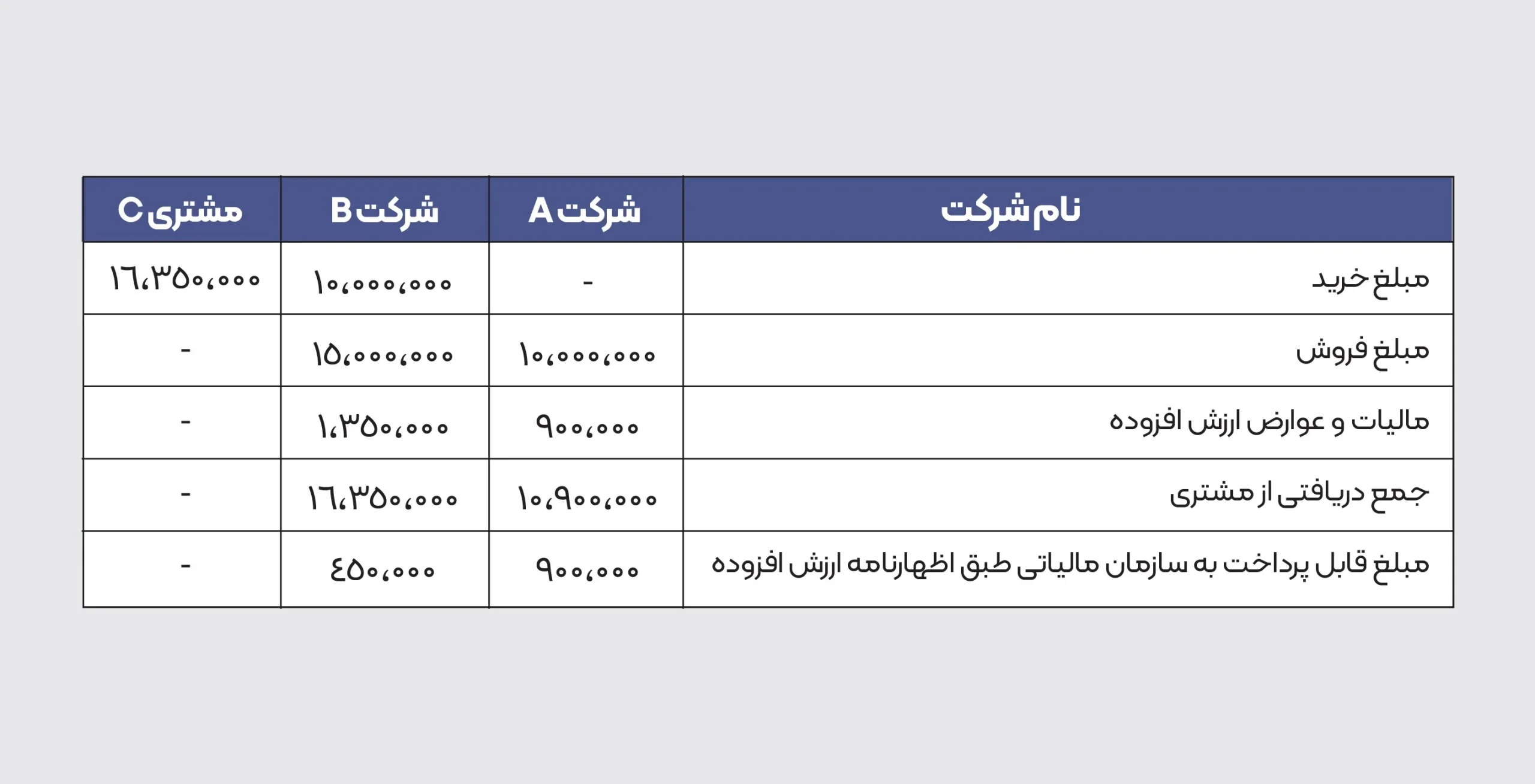

با توجه به جدول زیر شرکت A مبلغ 900.000 ریال از شرکت B بابت ارزش افزوده دریافت کرده که تا حداکثر 15 روز بعد از پایان فصل باید به سازمان امور مالیاتی پرداخت کند.

ارزش افزوده پرداختنی به سازمان مالیاتی توسط شرکت A

10.900.000-10.000.000= 900.000

شرکت B نیز 1.350.000 ریال از شرکت C دریافت کرده که در پایان فصل مبلغ پرداخت شده خود به شرکت A را از مبلغ دریافتی خود کسر و مابه التفاوت مبلغ 450.000 را به سازمان پرداخت می کند.

ارزش افزوده پرداختنی به سازمان مالیاتی توسط شرکت B

1.350.000-900.000=450.000

با توجه به توضیحات جمع واریزی ارزش افزوده به حساب سازمان امور مالیاتی مبلغ 1.350.000 ریال است که توسط C تقبل و پرداخت شده و صرفا فروشندگان مکلف به دریافت و واریز وجه به حساب سازمان بودند.لازم به ذکر است که بهای تمام شده کالا برای C مبلغ 16.350.000 است.

مبلغ 900.000 پرداخت شده توسط شرکت B به شرکت A به عنوان اعتبار مالیاتی است که در زمان ثبت سند خرید مبلغ پرداخت شده را به حساب پیش پرداخت ارزش افزوده لحاظ می کند.

شرکت A مبلغ دریافت شده از شرکت B را به عنوان ارزش افزوده پرداختنی به سازمان امور مالیاتی شناسایی می کند.

اگر مبلغ فروش شامل تخفیف باشد مبنای محاسبه ارزش افزوده بهای کالا پس از تخفیفات است.

نرخ مصوب ارزش افزوده در قراردادهای پیمانکاری در سال1404

نرخ مالیات بر ارزش افزوده در سال 1404، 10% است و بر عهده کارفرما است، مگر اینکه پیمانکار معافیت مالیاتی داشته باشد.

پیمانکار باید در سامانه مالیات بر ارزش افزوده ثبتنام کرده و اظهارنامه فصلی خود را بهموقع ارسال کند.

در قراردادهایی که کارفرما از ارگان های دولتی (دستگاههای اجرایی)باشد ، مالیات بر ارزش افزوده باید هم زمان با هر پرداخت به پیمانکار واریز شود.

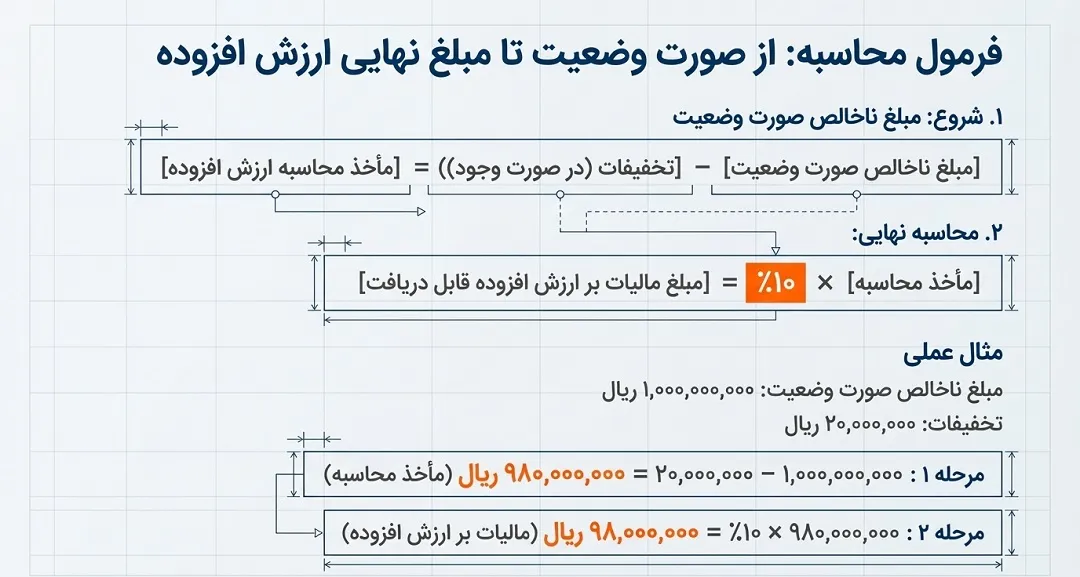

نحوه محاسبه ارزش افزوده در صورت وضعیت پیمانکاری (با مثال عملی)

به فرض مثال اگر در صورت وضعیت ارسالی مبلغ 1.000.000.000 ریال باشد و تخفیفات آن مبلغ 20.000.000 ریال باشد.ارزش افزوده آن برابر است:

تخفیف: قبل از محاسبه VAT از مبلغ اصلی کسر میشود.

1.000.000.000-20.000.000=980.000.000

VAT=مبلغ ناخالص×نرخمالیاتوعوارض

VAT=980.000.000×10%= 98.000.000

پس مبلغ ارزش افزوده معادل 98.000.000 ریال است.

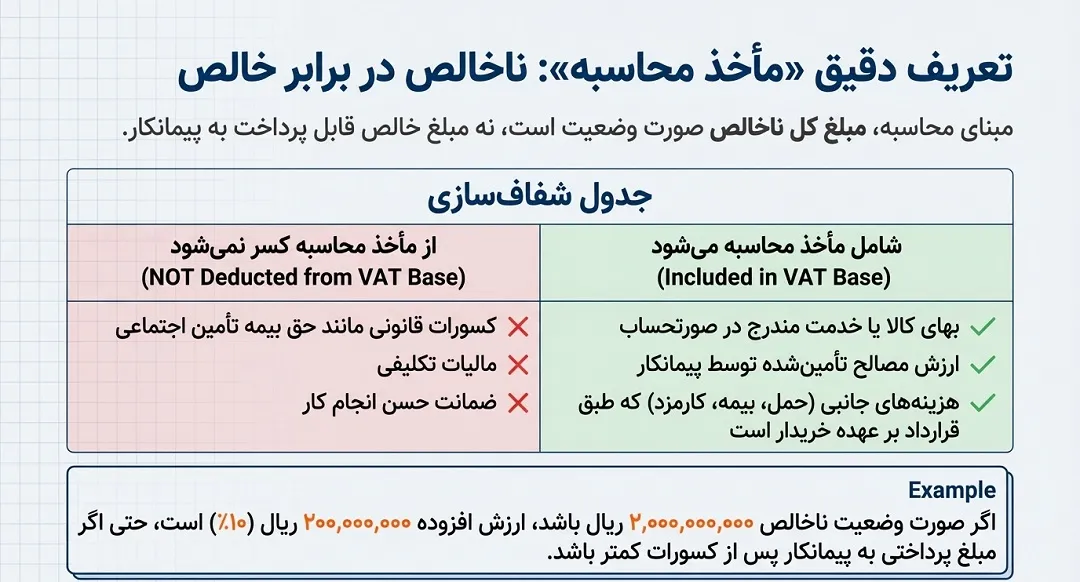

ماخذ محاسبه ارزش افزوده در پیمانکاری (مبلغ کل یا خالص صورت وضعیت؟)

در پیمانکاری ماخذ محاسبه ارزش افزوده طبق ماده ۴ قانون دائمی VAT و دستور العملهای اجرایی مبلغ کل ناخالص صورتوضعیت است و مبلغ خالص بعد از کسورات صورت وضعیت(بیمه، مالیات تکلیفی، ضمانت حسن انجام کار) و همچنین محاسبه VAT بر اساس مبلغی که پیمانکار بابت اجرای کار و تأمین مصالح دریافت میکند.

اگر صورتوضعیت ناخالص ۲,۰۰۰,۰۰۰,۰۰۰ ریال باشد و نرخ VAT = 10٪ باشد

VAT=۲,۰۰۰,۰۰۰,۰۰۰×۰٫1=200.000.000

مبلغ خالص قابل پرداخت پس از کسورات بیمه و مالیات تکلیفی محاسبه میشود، ولی VAT بر مبلغ ناخالص اولیه اعمال شده و جداگانه به پیمانکار پرداخت میگردد.

تاریخ تعلق ارزش افزوده پیمانکاری (ماده ۴ قانون دائمی VAT)

ماخذ محاسبه مالیات و عوارض، مجموع بهای کالا یا خدمت مندرج در صورتحساب است که بهوسیله عرضهکننده دریافت میشود یا آنچه که باید به موجب قرارداد یا عرف دریافت شود، اعم از اینکه کالا یا خدمت بهصورت نقدی یا غیرنقدی و یا بهصورت کالا به کالا ( تهاتری) باشد.

مواردی که مشمول مالیات نیست یا معافیت دارند، طبق مواد بعدی و جدول معافیتها مشخص میشود.

در صورتی که عرضهکننده، تخفیفی را به خریدار اعطا کند، ماخذ محاسبه، پس از کسر مبلغ تخفیف تعیین خواهد شد. همچنین هزینههای حمل، بیمه، کارمزد و سایر هزینههای جانبی که طبق قرارداد به عهده خریدار است، جزو ماخذ محاسبه محسوب میگردد.

تکلیف پیمانکار در ارائه گواهی ارزش افزوده به کارفرما

پیمانکار وظیفه دارد که مالیات ارزش افزوده را در بازه های زمانی مقرر به سازمان امور مالیاتی پرداخت نماید.پیمانکاران باید مدارک و مستندات مربوط به ارزش افزوده (از فاکتور خرید تا رسید پرداخت ارزش افزوده به سازمان امور مالیاتی و گواهی ارزش افزوده) را نزد خود نگه دارند تا در هنگام تسویه بتوانند آن را از کارفرما مطالبه کنند.

مالیات بر ارزش افزوده در قراردادهای تامین نیروی انسانی

مالیات بر ارزش افزوده در قراردادهای تامین نیروی انسانی یک حالت خاص در پیمانکاری محسوب میشود، زیرا موضوع قرارداد «خدمت» است نه «تحویل کالا»، و مبنای محاسبه آن طبق قانون دائمی VAT (مالیات ارزش افزوده) با نکات اجرایی متفاوتی همراه است.

ماخذ محاسبه (طبق ماده ۴ قانون دائمی VAT و بخشنامههای اجرایی)

- ماخذ محاسبه مبلغ ناخالص قرارداد یا صورتوضعیت شامل:

- حقالزحمه پیمانکار

- حقوق و مزایای نیروی انسانی در صورتی که پیمانکار این هزینه را پرداخت و از کارفرما دریافت کند.

- هزینههای جانبی (ایابوذهاب، بیمه مسئولیت، تجهیزات و …) اگر در قرارداد بهعنوان بخشی از مبلغ کل درج شده باشد.

- مستثنی:

- سهم حق بیمه پرداختی به سازمان تامین اجتماعی غیر مشمول VAT است، چون بهعنوان پرداخت قانونی پیمانکار به صندوق بیمه، نه خدمت به کارفرما شناخته میشود.

- اگر حقوق و مزایا مستقیم توسط کارفرما پرداخت شود و در مبلغ قرارداد نیاید، در ماخذ VAT لحاظ نمیگردد.

- فرمول:

10%*مبلغ ناخالص قرارداد−اقلام غیر مشمول=قابل وصول VAT

نکته: اقلام غیر مشمول شامل ایابوذهاب، بیمه مسئولیت، تجهیزات و … می باشد.

مثال:

فرض کنیم قرارداد تأمین نیروی انسانی با مشخصات زیر داریم:

مبلغ ناخالص قرارداد: 5,000,000,000 ریال

سهم بیمه کارفرما: 600,000,000 ریال (غیر مشمول)

ماخذ VAT = 5,000,000,000 − 600,000,000 = 4,400,000,000

VAT = 4,400,000,000 × 10% = 440.000.000

پیمانکار این مبلغ را از کارفرما وصول و در پایان فصل اظهار و واریز میکند.

خلاصه تفاوت مالیات بر ارزش افزوده و مالیات تکلیفی پیمانکاری

در ابتدا مفاهیم را مجددا مرور می کنیم:

مالیات تکلیفی پیمانکاری

این همان مالیاتی است که اکثر پیمانکاران برای اولین بار با آن مواجه میشوند. به آن مالیات تکلیفی پیمانکاری هم میگویند، چرا که تکلیف کسر و پرداخت آن مستقیماً به عهده کارفرما گذاشته شده است.

- شرح ماده ۱۰۴ قانون مالیاتهای مستقیم: این ماده قانونی، یکی از مفاد مالیات تکلیفی است. این ماده میگوید کارفرما موظف است قبل از پرداخت هر صورت وضعیت به پیمانکار، درصدی از آن را به عنوان مالیات علیالحساب کسر و به حساب سازمان امور مالیاتی واریز کند.

- نرخ دقیق و شرایط: این نرخ در حال حاضر ۵.۵ درصد است و برای تمام قراردادهای بالای ۱۰ میلیون ریال (یک میلیون تومان) اعمال میشود.

- مسئولیت پرداخت: به طور قاطع، مسئولیت کسر و واریز این مبلغ با کارفرما است. و این مبلغ، پیشپرداخت مالیات نهایی ماست. اگر کارفرما آن را به اداره مالیات واریز نکند، اداره مالیات هم از کارفرما و هم از پیمانکار اصل و جریمه را مطالبه میکند.

مالیات بر ارزش افزوده (VAT) در قراردادها

این مالیات بر دوش مصرفکننده نهایی (کارفرما) است و پیمانکاران صرفاً وظیفه وصول و واریز آن به حساب اداره مالیات را دارند.

- نرخ و نحوه محاسبه: شما باید به مبلغ نهایی هر صورت وضعیت، نرخ مصوب مالیات بر ارزش افزوده (در حال حاضر 10٪) را اضافه کرده و از کارفرما دریافت کنید. سپس در پایان هر فصل، باید این مبالغ دریافتی را (پس از کسر ارزش افزودهای که خودتان برای خریدها پرداخت کردهاید) به حساب سازمان امور مالیاتی واریز نمایید. مدیریت صحیح این وجوه و ثبت دقیق آنها برای جلوگیری از جرائم ارزش افزوده، بسیار حیاتی است.

خلاصه تفاوت های مالیات ارزش افزوده و مالیات تکلیفی به شرح زیر است :

مالیات بر ارزش افزوده از نظر حقوقی مالیات بر مصرف است و پیمانکار فقط واسطه وصول؛ تکلیفی مالیات بر درآمد پیمانکار است.

مالیات بر ارزش افزوده با اظهارنامه فصلی و محاسبه مابهالتفاوت فروش و خرید مدیریت میشود؛ در مالیات تکلیفی کسر و واریز توسط کارفرما انجام میگیرد.

مالیات بر ارزش افزوده نرخ و مبنای محاسبه آنها متفاوت است و در دفاتر حسابداری در بخشهای مجزا ثبت میشوند.

*برای اطلاعات بیشتر به مقاله مالیات قراردادهای پیمانکاری انواع مالیات در قرارداد پیمانکاری در سایت مراجعه کنید.

پرسش و پاسخ های متداول

1. آیا تمام شرکتهای پیمانکاری مشمول VAT هستند؟

پاسخ: بله، بهجز بخشهایی که قانون معافیت مشخص کرده (مثلاً خدمات آموزشی، برخی خدمات پزشکی). هر پیمانکار ارائهدهنده کالا یا خدمات مشمول، طبق ماده ۱۸ باید ثبتنام کند.

2. نرخ VAT در قراردادهای پیمانکاری چقدر است؟

پاسخ: 10%

3. ماخذ محاسبه مالیات چیست؟

پاسخ: مبلغ ناخالص قرارداد شامل ارزش کار و مصالح تهیهشده توسط پیمانکار، پس از کسر مصالح یا اقلام رایگان تحویلی کارفرما (ماده ۴ قانون).

4. آیا مبالغ بیمه کارگران در VAT محاسبه میشود؟

پاسخ: خیر، حق بیمه سهم کارفرما که پیمانکار به سازمان تأمین اجتماعی میپردازد، از مأخذ VAT خارج است.

5. زمان و نحوه ارسال اظهارنامه چگونه است؟

پاسخ: هر فصل حداکثر تا ۱۵ روز پس از پایان فصل باید اظهارنامه از طریق سامانه سازمان امور مالیاتی ارسال و مبلغ مالیات پرداخت شود.

6. چه جرایمی در صورت عدم رعایت وجود دارد؟

پاسخ:

- عدم ثبتنام: جریمه ۲٪ مبلغ مشمول

- عدم ارسال اظهارنامه: جریمه ۲٪ ارزش معاملات

- دیرکرد پرداخت: جریمه ۲٪ ماهانه

- عدم صدور صورتحساب: جریمه تا ۲۰٪ مبلغ

7. اگر کارفرما مالیات را پرداخت نکند چه میشود؟

پاسخ: پیمانکار موظف است ماموریت وصول را انجام دهد؛ در صورت عدم وصول، باید از منابع خود پرداخت کند و سپس از طریق حقوقی یا قرارداد مبلغ را مطالبه کند.