روشهای ارزیابی موجودی کالا: راهنمای جامع انتخاب و کاربرد

سلام! من امروز اینجا هستم تا با هم یکی از مهمترین و گاهی اوقات پیچیدهترین مباحث حسابداری رو بررسی کنیم: روشهای ارزیابی موجودی کالا. بهعنوان صاحب یک کسبوکار یا یک حسابدار، حتماً میدونید که موجودی کالا یکی از بزرگترین داراییها در ترازنامه ماست و نحوه قیمتگذاری و ارزیابی اون، تأثیر مستقیمی بر سودآوری، مالیات و حتی تصمیمگیریهای استراتژیک ما داره. هدف من اینه که در این راهنمای جامع، شما رو با انواع روشهای ارزیابی موجودی کالا آشنا کنم، مزایا و معایب هر کدوم رو توضیح بدم و بهتون کمک کنم تا بهترین روش رو برای کسبوکار خودتون انتخاب کنید.

اگه به دنبال این هستید که مهارتهای حسابداری خودتون رو برای ورود قدرتمند به بازار کار تقویت کنید، توصیه میکنم نگاهی به دوره حسابداری ویژه بازار کار ما بندازید.

پادکست

وقت خواندن ندارید یا ترجیح میدهید بشنوید؟ نسخه صوتی این مقاله برای شما آماده شده است.

اگر تصمیم گرفتهاید وارد دنیای حسابداری شوید و به دنبال آموزش جامع و کاربردی هستید، برای انتخاب مسیری مطمئن و حرفهای، به شما پیشنهاد میکنیم به صفحه بهترین آموزشگاه حسابداری در شیراز مراجعه کنید.

مقدمه: اهمیت ارزیابی موجودی کالا در کسبوکار من

اجازه بدید با یک سوال ساده شروع کنم: موجودی کالا دقیقاً چقدر برای کسبوکار شما ارزش داره؟ این سوال به ظاهر ساده، پیچیدگیهای زیادی داره، بهخصوص وقتی که قیمت خرید کالاها در طول زمان تغییر میکنه. ارزیابی موجودی کالا فرآیندی هست که طی اون، ما ارزش پولی کالاهایی رو که هنوز نفروختیم (موجودی پایان دوره) و کالاهایی رو که فروختهایم (بهای تمام شده کالای فروخته شده) تعیین میکنیم. اهمیت این موضوع از چند جهت مشخصه:

- تأثیر بر سودآوری: روشی که انتخاب میکنیم، مستقیماً روی بهای تمام شده کالای فروخته شده (COGS) و در نتیجه روی سود ناخالص و سود خالص کسبوکار ما تأثیر میذاره.

- تصویر واقعی از داراییها: ارزش موجودی پایان دوره، بخش مهمی از داراییهای ما رو در ترازنامه تشکیل میده. انتخاب روش صحیح، تصویر واقعیتری از وضعیت مالی شرکت ارائه میکنه.

- تأثیر بر مالیات: با تغییر سود، مالیات ما هم تغییر میکنه. این یعنی روش های ارزیابی موجودی کالا میتونن ابزاری برای مدیریت مالیات باشن (البته در چارچوب قوانین).

- تصمیمگیریهای مدیریتی: با داشتن اطلاعات دقیق از ارزش موجودی، مدیران میتونن تصمیمات بهتری در مورد خرید، قیمتگذاری و استراتژیهای فروش بگیرن.

بدون یک سیستم دقیق برای قیمت گذاری موجودی کالا، ممکن هست ما اطلاعات گمراهکنندهای داشته باشیم که به تصمیمات نادرست منجر بشه.

برای مدیریت دقیق هزینهها، پس از ارزیابی و محاسبه بهای تمام شده موجودی کالا، باید مشخص کنید که این هزینهها متعلق به کدام بخش سازمان (مانند کدام خط تولید یا دپارتمان) هستند. اینجاست که تعریف مرکز هزینه در حسابداری برای تخصیص صحیح مخارج اهمیت پیدا میکند.

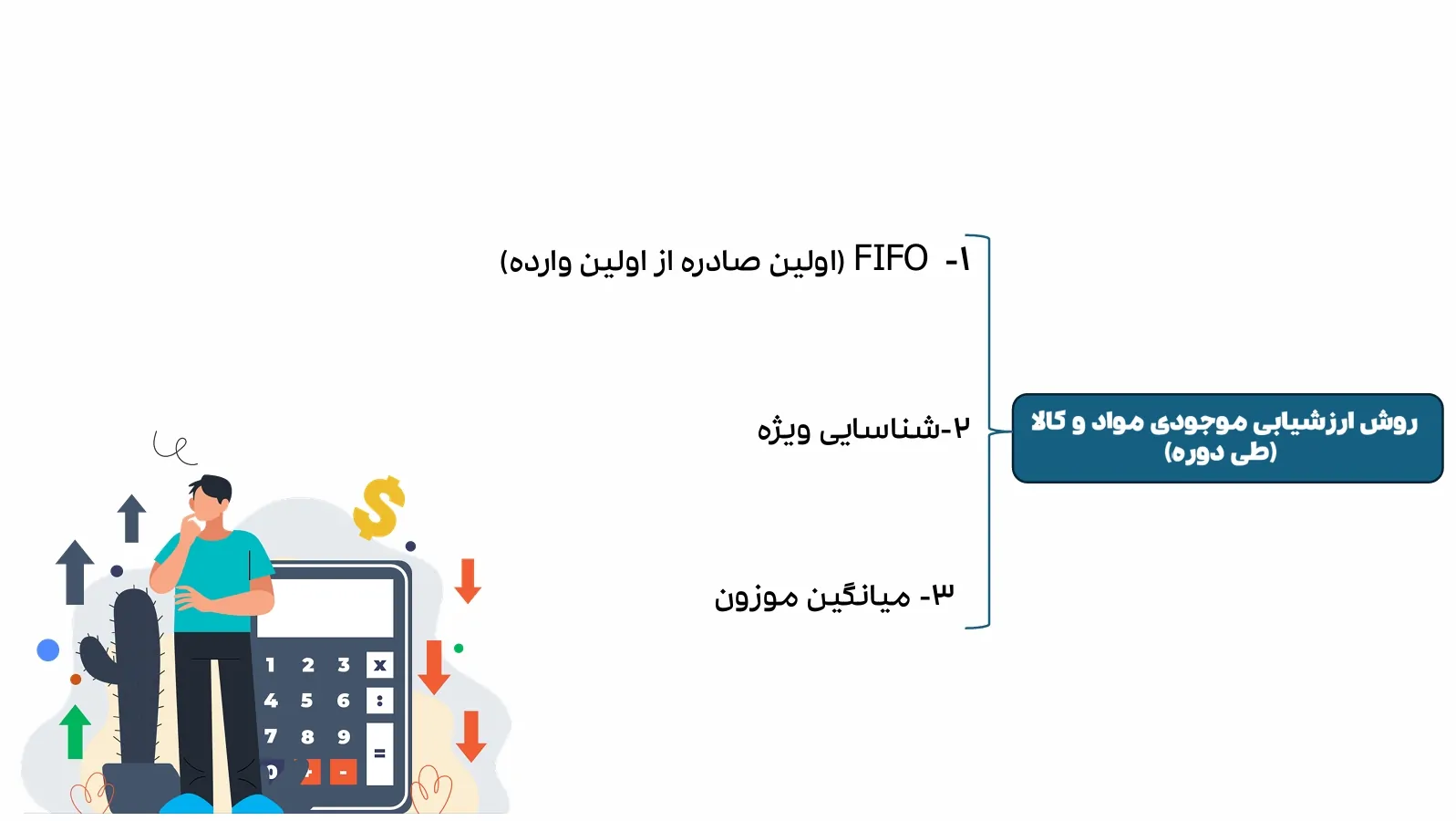

روشهای اصلی ارزیابی موجودی کالا: مقایسه و تحلیل

حالا بریم سراغ هسته اصلی بحثمون: روشهای مختلفی که برای ارزیابی موجودی کالا وجود دارن. هر کدوم از این روشها مفروضات خاص خودشون رو دارن و در شرایط مختلف، نتایج متفاوتی رو به ما میدن.

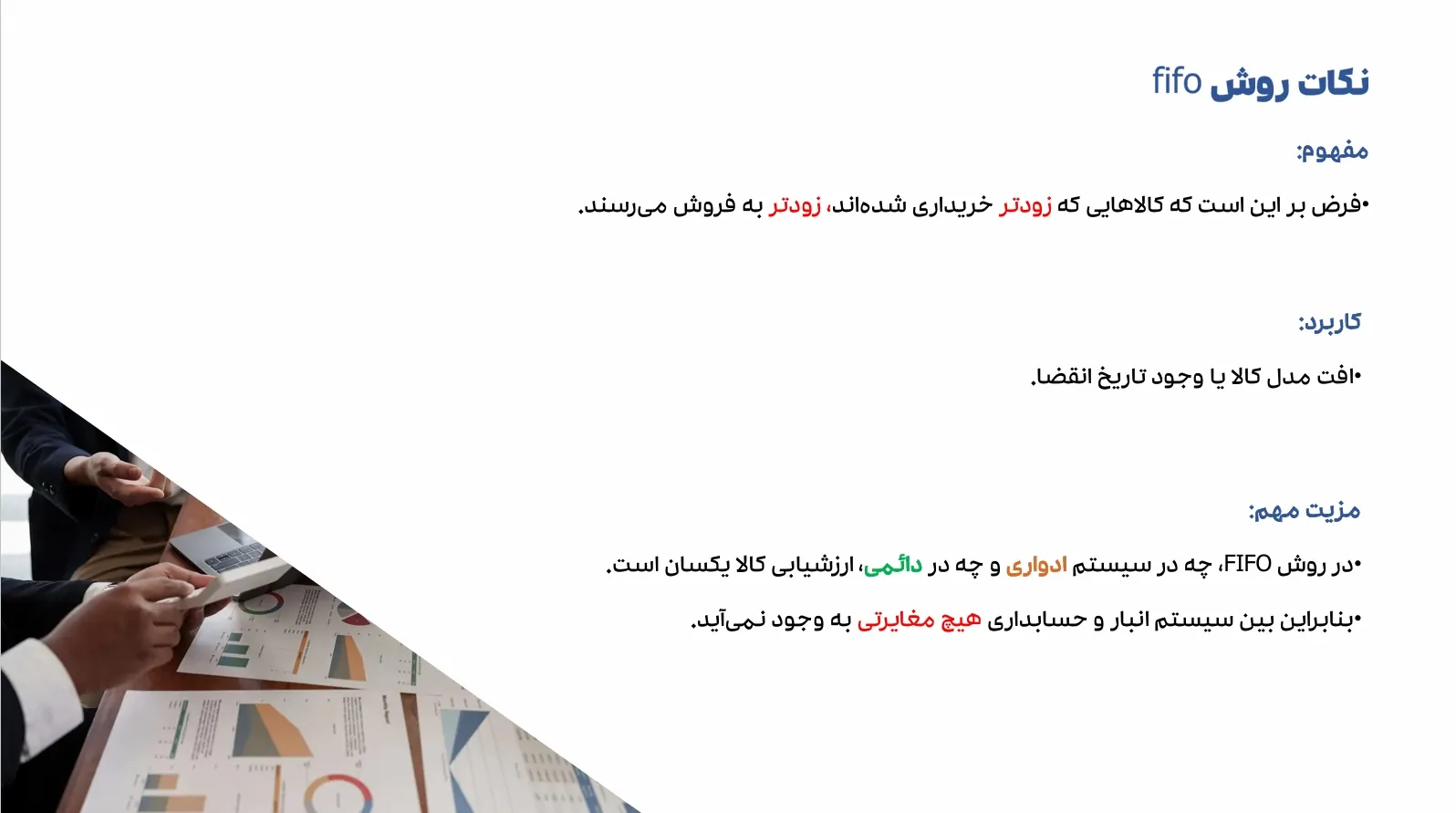

روش FIFO (First-In, First-Out): اولین صادره از اولین وارده

این روش یکی از رایجترین و منطقیترین روشهاست که بر این فرض استوار هست که اولین کالاهایی که وارد انبار شدن، اولین کالاهایی هم هستن که به فروش میرسن یا از انبار خارج میشن. فکر کنید به یک فروشگاه مواد غذایی؛ طبیعی هست که برای جلوگیری از فاسد شدن، قدیمیترین محصولات رو زودتر بفروشیم.

نحوه عملکرد:

در روش FIFO، برای محاسبه بهای تمام شده کالای فروخته شده، از قیمت قدیمیترین موجودیها استفاده میکنیم و موجودی پایان دوره با قیمت جدیدترین کالاهای خریداری شده، ارزیابی میشه.

مثال عملی:

فرض کنید شرکت من در ماه جاری این خریدها و فروشها رو داشته:

- موجودی اول دوره: 10 واحد @ 100 تومان = 1,000 تومان

- خرید 1: 15 واحد @ 110 تومان = 1,650 تومان

- خرید 2: 20 واحد @ 120 تومان = 2,400 تومان

- فروش کل: 30 واحد

محاسبه بهای تمام شده کالای فروخته شده با FIFO:

- 10 واحد از موجودی اول دوره @ 100 تومان = 1,000 تومان

- 20 واحد باقیمانده از خرید 1 @ 110 تومان = 2,200 تومان

- بهای تمام شده کالای فروخته شده: 1,000 + 2,200 = 3,200 تومان

محاسبه موجودی پایان دوره با FIFO:

- (15 – 20) = 0 واحد از خرید 1

- 20 واحد باقیمانده از خرید 2 @ 120 تومان = 2,400 تومان

- موجودی پایان دوره: 2,400 تومان

مزایا:

- منطبق با جریان فیزیکی: در بسیاری از کسبوکارها (بهویژه کالاهای فاسدشدنی یا دارای تاریخ انقضا)، جریان فیزیکی کالا با FIFO مطابقت داره.

- بازتاب دقیقتر ارزش موجودی: در دوران تورم، موجودی پایان دوره با قیمتهای جدیدتر و نزدیک به ارزش بازار ارزیابی میشه، که تصویر واقعبینانهتری از داراییها ارائه میده.

- پذیرفته شده جهانی: این روش هم توسط استانداردهای بینالمللی حسابداری (IFRS) و هم GAAP (اصول پذیرفته شده حسابداری در آمریکا) مجاز و پرکاربرد هست.

معایب:

- سود بالاتر در دوران تورم: وقتی قیمتها رو به افزایش هستن، FIFO باعث میشه بهای تمام شده کالای فروخته شده کمتر و در نتیجه سود ناخالص و سود خالص بالاتر گزارش بشه. این موضوع میتونه منجر به پرداخت مالیات بیشتر بشه.

- عدم تطابق بهای تمام شده با درآمدهای جاری: چون از قدیمیترین قیمتها برای COGS استفاده میکنه، ممکن هست بهای تمام شده با درآمدهایی که با قیمتهای جاری به دست اومدن، همخوانی نداشته باشه.

همانطور که ارزیابی دقیق موجودی کالا برای اطمینان از صحت این دارایی در ترازنامه حیاتی است، کنترل و تایید مانده حساب بانکی (به عنوان یکی دیگر از داراییهای مهم جاری) نیز اهمیتی برابر دارد. این فرآیند تطبیق حساب شرکت با بانک، صورت مغایرت بانکی نامیده میشود.

روش LIFO (Last-In, First-Out): اولین صادره از آخرین وارده

روش LIFO دقیقاً برعکس FIFO عمل میکنه. فرض بر این هست که آخرین کالاهایی که وارد انبار شدن، اولین کالاهایی هستن که فروخته میشن. این روش ممکنه از نظر فیزیکی منطقی به نظر نرسه، مگر در مواردی خاص مثل انبار ذغالسنگ که مواد جدید روی مواد قدیمیتر ریخته میشن و اول مواد بالایی (جدیدتر) مصرف میشن.

نحوه عملکرد:

در LIFO، برای محاسبه بهای تمام شده کالای فروخته شده، از قیمت جدیدترین موجودیها استفاده میکنیم و موجودی پایان دوره با قیمت قدیمیترین کالاهای خریداری شده، ارزیابی میشه.

مثال عملی (با همان دادههای قبلی):

- موجودی اول دوره: 10 واحد @ 100 تومان

- خرید 1: 15 واحد @ 110 تومان

- خرید 2: 20 واحد @ 120 تومان

- فروش کل: 30 واحد

محاسبه بهای تمام شده کالای فروخته شده با LIFO:

- 20 واحد از خرید 2 @ 120 تومان = 2,400 تومان (آخرین وارده)

- 10 واحد باقیمانده از خرید 1 @ 110 تومان = 1,100 تومان

- بهای تمام شده کالای فروخته شده: 2,400 + 1,100 = 3,500 تومان

محاسبه موجودی پایان دوره با LIFO:

- 10 واحد از موجودی اول دوره @ 100 تومان = 1,000 تومان

- (15 – 10) = 5 واحد باقیمانده از خرید 1 @ 110 تومان = 550 تومان

- موجودی پایان دوره: 1,000 + 550 = 1,550 تومان

مزایا:

- کاهش مالیات در دوران تورم: در دورههایی که قیمتها رو به افزایش هستن، LIFO باعث میشه بهای تمام شده کالای فروخته شده بالاتر و در نتیجه سود ناخالص و سود خالص کمتر گزارش بشه، که میتونه منجر به پرداخت مالیات کمتر بشه.

- تطابق هزینهها با درآمدهای جاری: بهای تمام شده کالا با قیمتهای جدیدتر (نزدیک به قیمت فروش) محاسبه میشه که تصویر بهتری از سود واقعی فعالیتهای جاری ارائه میده.

معایب:

- عدم تطابق با جریان فیزیکی: در اکثر کسبوکارها، این روش با جریان واقعی کالاها مطابقت نداره.

- ممنوعیت توسط IFRS: استانداردهای بینالمللی حسابداری (IFRS) استفاده از روش LIFO رو مجاز نمیدونن. این یعنی شرکتهایی که صورتهای مالی خودشون رو بر اساس IFRS تهیه میکنن، نمیتونن از این روش استفاده کنن. (در ایران، LIFO توسط استانداردهای حسابداری داخلی ما مجاز نیست.)

- موجودی پایان دوره با ارزش پایینتر: در دوران تورم، موجودی پایان دوره با قیمتهای قدیمیتر ارزیابی میشه که تصویر پایینتری از ارزش واقعی داراییها رو نشون میده.

انتخاب روش صحیح ارزیابی (مانند فایفو یا میانگین)، هسته اصلی تمام فرآیندهایی است که تحت عنوان حسابداری انبار شناخته میشوند. این روشها بهطور مستقیم بر محاسبه بهای تمام شده، سود و زیان و در نهایت، مانده داراییها در ترازنامه تأثیر میگذارند.

روش میانگین موزون (Weighted-Average Method)

روش میانگین موزون تلاشی هست برای هموارسازی نوسانات قیمت. در این روش، فرض میکنیم که تمام کالاهای مشابه موجود در انبار، با یک میانگین قیمت واحد ارزشگذاری میشن.

نحوه عملکرد:

برای محاسبه میانگین موزون، مجموع بهای تمام شده موجودی اول دوره و خریدهای جدید رو بر مجموع تعداد واحدهای موجود تقسیم میکنیم. این میانگین برای محاسبه بهای تمام شده کالای فروخته شده و موجودی پایان دوره استفاده میشه.

مثال عملی (با همان دادههای قبلی):

- موجودی اول دوره: 10 واحد @ 100 تومان = 1,000 تومان

- خرید 1: 15 واحد @ 110 تومان = 1,650 تومان

- خرید 2: 20 واحد @ 120 تومان = 2,400 تومان

- کل موجودی قابل فروش: 10 + 15 + 20 = 45 واحد

- کل بهای تمام شده موجودی قابل فروش: 1,000 + 1,650 + 2,400 = 5,050 تومان

- میانگین موزون هر واحد: 5,050 / 45 = 112.22 تومان (تقریباً)

- فروش کل: 30 واحد

محاسبه بهای تمام شده کالای فروخته شده با میانگین موزون:

- 30 واحد @ 112.22 تومان = 3,366.67 تومان

محاسبه موجودی پایان دوره با میانگین موزون:

- (45 – 30) = 15 واحد باقیمانده @ 112.22 تومان = 1,683.33 تومان

مزایا:

- سادهسازی: محاسبه این روش نسبتاً سادهتر هست و پیچیدگی FIFO و LIFO رو نداره.

- هموارسازی نوسانات: تأثیر نوسانات قیمت رو روی بهای تمام شده و موجودی پایان دوره کاهش میده و نتایج رو یکنواختتر نشون میده.

- عدم نیاز به ردیابی دقیق: نیازی به ردیابی دقیق هر بچ خرید نیست، فقط میانگین مهم هست.

معایب:

- عدم انطباق با جریان فیزیکی: این روش هم با جریان واقعی کالاها مطابقت نداره.

- عدم بازتاب کامل قیمتهای جاری: میانگین گرفتن باعث میشه که نه قدیمیترین قیمتها و نه جدیدترین قیمتها به طور کامل منعکس نشن.

برای اجرای دقیق روشهای ارزیابی مانند FIFO، شما نمیتوانید فقط به حساب کل «موجودی کالا» اتکا کنید. شما باید جزئیات هر کالا (تعداد، نرخ خرید) را بهصورت مجزا ردیابی کنید. این سطح از جزئیات و تفکیک اطلاعات در حساب معین مدیریت و ثبت میشود.

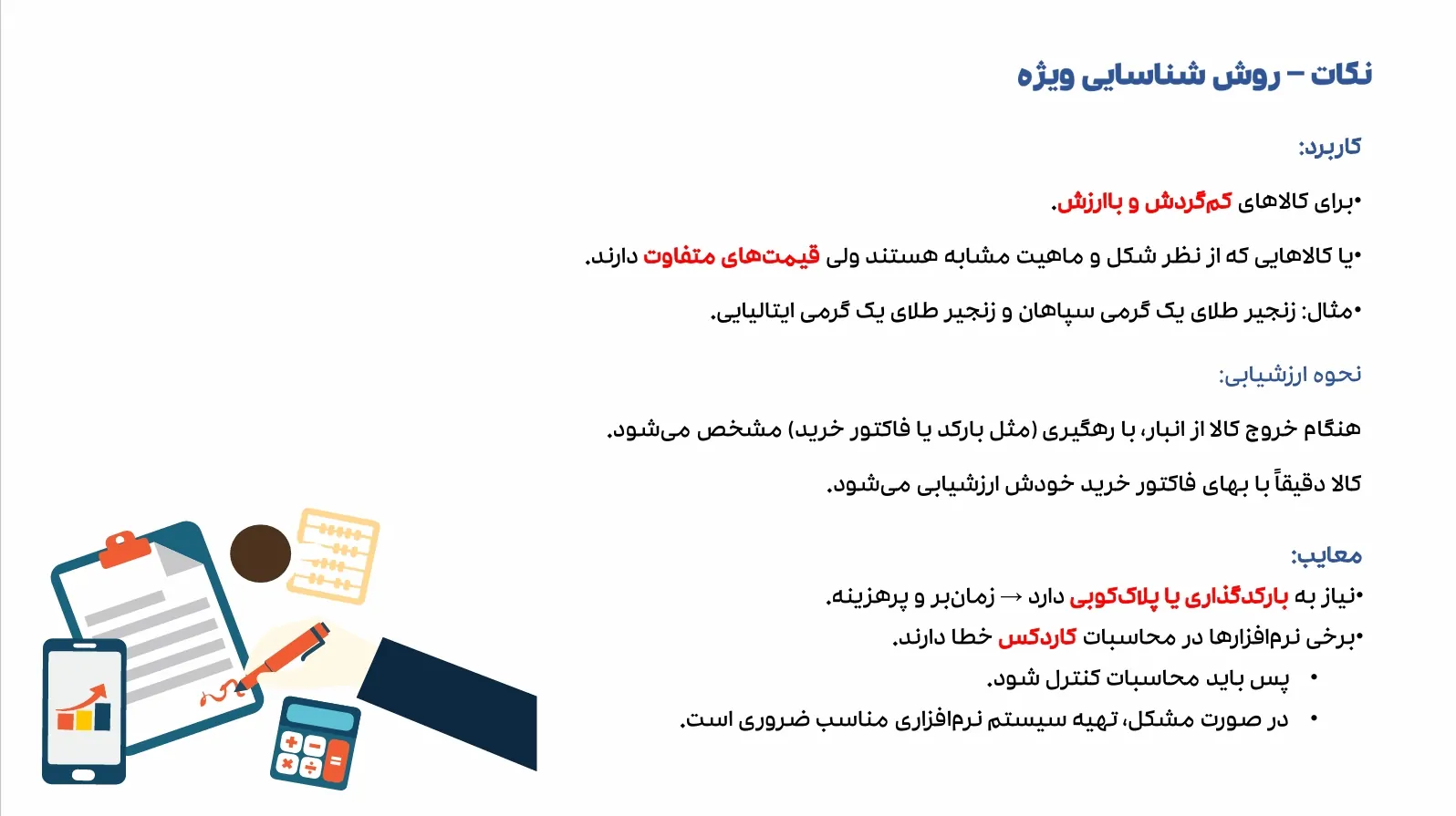

روش شناسایی ویژه (Specific Identification Method)

این روش برای کالاهایی مناسب هست که هر واحد اون منحصر به فرده و به راحتی قابل شناسایی و ردیابی هست. مثل اتومبیلها، جواهرات، آثار هنری یا املاک و مستغلات.

نحوه عملکرد:

در این روش، دقیقاً مشخص میکنیم که کدام واحد از کدام خرید و با چه قیمتی فروخته شده. بهای تمام شده کالای فروخته شده و موجودی پایان دوره، دقیقاً بر اساس قیمت خرید همان واحدهای مشخص، تعیین میشه.

مثال عملی:

یک شرکت نمایشگاه خودرو، دو خودروی لوکس خریداری کرده:

- خودرو الف: 1 میلیارد تومان

- خودرو ب: 1.2 میلیارد تومان

اگر خودرو الف رو به فروش برسونه، بهای تمام شده کالای فروخته شده دقیقاً 1 میلیارد تومان هست و موجودی پایان دوره، خودرو ب با ارزش 1.2 میلیارد تومان خواهد بود.

مزایا:

- دقیقترین روش: دقیقترین مطابقت رو بین بهای تمام شده و درآمد فروش ارائه میده.

- مناسب برای کالاهای خاص: ایدهآل برای کالاهایی با ارزش بالا و حجم کم که هر کدوم هویت منحصر به فرد دارن.

معایب:

- کاربرد محدود: فقط برای کالاهای خاص و قابل شناسایی قابل استفاده هست.

- پیچیدگی بالا: برای کسبوکارهایی با حجم بالای موجودی یا کالاهای مشابه، تقریباً غیرممکن هست که از این روش استفاده کنن.

فرآیند ارزیابی موجودی کالا به هزینهیابی کالاهایی میپردازد که طی معاملات تجاری (خرید و فروش) جابجا شدهاند. نحوه تسویه مالی این معاملات، به خصوص در خریدهای اعتباری، اغلب با استفاده از اسناد تجاری انجام میشود. برای آشنایی با یکی از مهمترین این اسناد پرداخت مدتدار، مقاله برات چیست را مطالعه نمایید.

سیستمهای ثبت موجودی کالا: دائمی و ادواری

علاوه بر انتخاب روش ارزیابی، نحوه نگهداری سوابق موجودی هم اهمیت زیادی داره. دو سیستم اصلی برای ثبت موجودی کالا وجود داره: سیستم ثبت دائمی و سیستم ثبت ادواری. انتخاب هر کدوم از این سیستمها بر نحوه اعمال روشهای ارزیابی موجودی کالا تأثیر میذاره.

سیستم ثبت دائمی (Perpetual Inventory System)

در این سیستم، ما به طور مداوم و لحظهای، ورود و خروج موجودی و بهای تمام شده کالای فروخته شده رو ردیابی میکنیم. هر بار که خریدی انجام میشه، حساب موجودی کالا بدهکار و هر بار که فروشی انجام میشه، حساب موجودی کالا بستانکار و حساب بهای تمام شده کالای فروخته شده بدهکار میشه.

نحوه عملکرد:

- با هر خرید: تعداد و قیمت واحد موجودی بهروز میشه.

- با هر فروش: بهای تمام شده کالای فروخته شده برای اون واحد خاص بلافاصله محاسبه و ثبت میشه.

- موجودی انبار در هر لحظه مشخصه.

مزایا:

- کنترل دقیق: اطلاعات دقیق و لحظهای از موجودی کالا و بهای تمام شده رو فراهم میکنه.

- تصمیمگیری بهتر: به مدیران کمک میکنه تا تصمیمات بهتری در مورد سفارشگذاری، قیمتگذاری و جلوگیری از سرقت یا ضایعات بگیرن.

- پشتیبانی از تمام روشهای ارزیابی: میتونه با FIFO، LIFO (در کشورهایی که مجاز هست) و میانگین موزون استفاده بشه. (میانگین موزون در سیستم دائمی به صورت میانگین متحرک محاسبه میشود.)

معایب:

- نیاز به سیستمهای پیشرفته: معمولاً به نرمافزارهای حسابداری و سیستمهای مدیریت انبار نیاز داره.

- هزینه بالاتر: پیادهسازی و نگهداری اون میتونه پرهزینهتر باشه.

سیستم ثبت ادواری (Periodic Inventory System)

در این سیستم، ما موجودی کالا رو به صورت مداوم ردیابی نمیکنیم. بهای تمام شده کالای فروخته شده فقط در پایان یک دوره حسابداری (مثلاً ماهانه یا سالانه) و بعد از یک شمارش فیزیکی محاسبه میشه.

نحوه عملکرد:

- طول دوره: تمام خریدها در حساب “خرید” ثبت میشن.

- پایان دوره: یک شمارش فیزیکی از موجودی انجام میشه.

- محاسبه بهای تمام شده:

بهای تمام شده کالای فروخته شده = موجودی اول دوره + خریدهای دوره – موجودی پایان دوره (طبق شمارش فیزیکی)

مزایا:

- ساده و کمهزینه: برای کسبوکارهای کوچکتر با حجم کم موجودی یا عدم نیاز به ردیابی لحظهای، سادهتر و کمهزینهتر هست.

- عدم نیاز به فناوری پیچیده: میتونه با سوابق دستی یا نرمافزارهای حسابداری سادهتر انجام بشه.

معایب:

- فقدان اطلاعات لحظهای: هیچ اطلاعاتی از موجودی واقعی و بهای تمام شده در طول دوره وجود نداره.

- عدم کنترل دقیق: احتمال سرقت، ضایعات یا خطای انسانی بیشتر هست چون تا پایان دوره متوجه نمیشیم.

- محدودیت در روشهای ارزیابی: میانگین موزون در این سیستم، یک میانگین ساده کلی برای کل دوره هست.

اگر در حوزه حسابداری حقوق و دستمزد هم نیاز به اطلاعات تخصصی دارید، حتماً دوره حسابداری حقوق و دستمزد رو بررسی کنید.

تأثیر انتخاب روش ارزیابی بر صورتهای مالی و تصمیمگیریهای کسبوکار

انتخاب روش های ارزیابی موجودی کالا فقط یک بحث حسابداری خشک نیست، بلکه یک تصمیم استراتژیک هست که میتونه به طور قابل توجهی بر نحوه عملکرد مالی شرکت شما در چشم سرمایهگذاران، وامدهندگان و حتی خود شما تأثیر بذاره.

تأثیر بر سود ناخالص و سود خالص

- در شرایط تورمی (افزایش قیمت):

- FIFO: بهای تمام شده کالای فروخته شده کمتر (چون از قیمتهای قدیمیتر استفاده میکنه)، سود ناخالص و سود خالص بیشتر.

- LIFO: بهای تمام شده کالای فروخته شده بیشتر (چون از قیمتهای جدیدتر استفاده میکنه)، سود ناخالص و سود خالص کمتر.

- میانگین موزون: سود بینابین FIFO و LIFO.

- در شرایط کاهش قیمت (رکود):

- FIFO: بهای تمام شده کالای فروخته شده بیشتر، سود ناخالص و سود خالص کمتر.

- LIFO: بهای تمام شده کالای فروخته شده کمتر، سود ناخالص و سود خالص بیشتر.

این تفاوت در سود، مستقیماً بر مالیات بر درآمد شما هم تأثیر میذاره.

تأثیر بر موجودی پایان دوره (داراییها)

- در شرایط تورمی:

- FIFO: موجودی پایان دوره با قیمتهای جدیدتر ارزیابی میشه، پس ارزش موجودی در ترازنامه بالاتر و نزدیک به ارزش بازار هست.

- LIFO: موجودی پایان دوره با قیمتهای قدیمیتر ارزیابی میشه، پس ارزش موجودی در ترازنامه پایینتر از ارزش بازار هست.

- میانگین موزون: موجودی پایان دوره ارزشی بین FIFO و LIFO داره.

این ارزش موجودی، بخش مهمی از داراییهای جاری شرکت شما رو تشکیل میده و بر نسبتهای مالی کلیدی تأثیر میذاره.

انتخاب هر یک از این روشهای ارزیابی (مانند FIFO یا LIFO)، مستقیماً بر رقم نهایی «موجودی کالا» به عنوان یکی از مهمترین اقلام دارایی جاری در ترازنامه تأثیر میگذارد. اساس و چارچوب اصلی ترازنامه که این دارایی در آن ثبت میشود، بر پایه معادله حسابداری بنا شده است.

تأثیر بر مالیات

همونطور که اشاره کردم، روش انتخابی شما روی سود گزارش شده تأثیر داره و چون مالیات بر اساس سود محاسبه میشه، پس انتخاب روش ارزیابی موجودی کالا مستقیماً بر میزان مالیاتی که باید پرداخت کنید، اثرگذاره. در کشورهایی که LIFO مجاز هست، شرکتها اغلب در دوران تورم از LIFO استفاده میکنن تا سود کمتری گزارش کنن و مالیات کمتری بپردازن. اما چون LIFO در ایران مجاز نیست، این اهرم مالیاتی برای ما وجود نداره.

تأثیر بر نسبتهای مالی کلیدی

تحلیلگران مالی، سرمایهگذاران و وامدهندگان از نسبتهای مالی برای ارزیابی سلامت و عملکرد شرکتها استفاده میکنن. انتخاب روش ارزیابی موجودی میتونه این نسبتها رو تغییر بده:

- نسبت جاری (Current Ratio): موجودی پایان دوره یک دارایی جاری هست. اگه موجودی پایان دوره بالاتر باشه (مثلاً با FIFO در تورم)، نسبت جاری هم بالاتر میره و شرکت نقدشوندهتر به نظر میرسه.

- نسبت بدهی به حقوق صاحبان سهام (Debt-to-Equity Ratio): اگه سود خالص کمتر باشه (مثلاً با LIFO در تورم)، سود انباشته و در نتیجه حقوق صاحبان سهام کمتر میشه و نسبت بدهی به حقوق صاحبان سهام بالاتر میره که ممکنه برای وامدهندگان جذاب نباشه.

- گردش موجودی (Inventory Turnover): بهای تمام شده کالای فروخته شده (COGS) در این نسبت استفاده میشه (COGS / میانگین موجودی). اگه COGS بالاتر باشه (مثلاً با LIFO در تورم)، گردش موجودی هم بالاتر میره که ممکنه نشاندهنده فروش سریعتر باشه، اما همیشه به معنی کارایی بیشتر نیست. سرمایهگذاران باید از روش ارزیابی مطلع باشن تا بتونن مقایسههای درستی انجام بدن.

- حاشیه سود ناخالص (Gross Profit Margin): این نسبت (سود ناخالص / فروش) به شدت تحت تأثیر COGS هست. با تغییر COGS، حاشیه سود هم تغییر میکنه.

این تأثیرات نشون میده که یک انتخاب نادرست میتونه تصویر مالی نادرستی از شرکت شما ارائه بده و بر تصمیمات سرمایهگذاری و اعتبار شما تأثیر منفی بذاره.

درک تئوری این روشها (مانند فایفو و میانگین) بسیار مهم است، اما پیادهسازی عملی آنها مطابق با استاندارد ۸ حسابداری و قوانین مالیاتی، نیازمند تخصص و مهارت بالاتری است. برای تسلط کامل بر این مباحث و مدیریت حرفهای موجودی کالا، دوره جامع حسابداری انبار را به شما پیشنهاد میکنیم.

چارچوب تصمیمگیری: چگونه بهترین روش ارزیابی را برای کسبوکارم انتخاب کنم؟

انتخاب بهترین روش ارزیابی موجودی کالا یک تصمیم یکباره نیست و به عوامل مختلفی بستگی داره. اینجا یک چارچوب گامبهگام رو بهتون ارائه میدم تا بتونید آگاهانهتر انتخاب کنید:

گام 1: شناخت کسبوکار و نوع موجودی

- جریان فیزیکی موجودی: آیا کالاهای شما دارای تاریخ انقضا هستن یا فاسد شدنیان؟ (FIFO منطقیتره). آیا کالاهای قدیمیتر به تدریج ارزششون رو از دست میدن یا مدلشون منسوخ میشه؟

- ماهیت کالا: آیا کالاهای شما منحصر به فرد و با ارزش بالا هستن (مثلاً خودرو، املاک، آثار هنری)؟ در این صورت، روش شناسایی ویژه بهترین انتخابه. اگر کالاهای شما عمومی و مشابه هستن (مثل مواد اولیه یا محصولات فروشگاهی)، FIFO یا میانگین موزون مناسبترن.

- حجم و تنوع موجودی: اگر حجم موجودی شما بالا و تنوع اون زیاد هست، روشهای سادهتری مثل FIFO یا میانگین موزون در کنار یک سیستم ثبت دائمی ممکنه کارآمدتر باشن.

گام 2: ملاحظات مالیاتی و سودآوری

- هدف شما چیست؟ آیا میخواهید در دوران تورم، سود بیشتری رو گزارش کنید تا تصویر مالی قویتری از خودتون نشون بدید (با FIFO)؟ یا به دنبال پرداخت مالیات کمتر هستید (که در ایران با محدودیت LIFO، این گزینه کمتر در دسترس هست، اما در کشورهایی که LIFO مجاز هست، مهم میشه)؟

- استانداردهای حسابداری: در ایران، استانداردهای حسابداری داخلی، روش LIFO رو مجاز نمیدونن. پس شما در عمل بین FIFO و میانگین موزون انتخاب میکنید (و شناسایی ویژه برای موارد خاص).

- پایداری سود: آیا به دنبال روشی هستید که نوسانات سود رو کاهش بده؟ روش میانگین موزون معمولاً نتایج هموارتری رو ارائه میده.

گام 3: پیچیدگی و قابلیت اجرا

- توانایی سیستم حسابداری: آیا سیستم حسابداری شما (نرمافزار یا دستی) قابلیت پیادهسازی و ردیابی دقیق هر واحد موجودی رو داره؟ سیستم ثبت دائمی با نرمافزارهای مدرن، انعطافپذیری بیشتری به شما میده.

- اندازه کسبوکار: برای شرکتهای نوپا با منابع محدود، شروع با یک سیستم ثبت ادواری ساده و روش میانگین موزون ممکنه عملیتر باشه. با رشد کسبوکار، میتونید به سمت سیستم ثبت دائمی و FIFO حرکت کنید. در شرکتهای بزرگتر، معمولاً سیستم ثبت دائمی همراه با FIFO یا میانگین موزون (با توجه به نوع صنعت) ترجیح داده میشه.

گام 4: تحلیل حساسیت و مشاوره با حسابدار

- مقایسه سناریوها: سعی کنید سود، مالیات و ارزش موجودی پایان دوره رو با فرض استفاده از روشهای مختلف محاسبه کنید و تأثیر اونها رو بر صورتهای مالی ببینید.

- مشاوره با متخصص: بهترین راهکار همیشه اینه که با یک حسابدار متخصص مشورت کنید. اون میتونه با توجه به شرایط خاص کسبوکار شما، قوانین مالیاتی جاری و اهداف بلندمدتتون، بهترین راهنما باشه. یک حسابدار ماهر به شما کمک میکنه تا نه تنها روش مناسب رو انتخاب کنید، بلکه مطمئن بشید که تمام الزامات قانونی و مالیاتی رو هم رعایت میکنید.

اساساً، دلیل اینکه ما در پایان هر دوره مالی به ارزیابی موجودی کالا و محاسبه بهای تمام شده میپردازیم، به «فرض دوره مالی» (Periodicity Assumption) بازمیگردد. این فرض، یکی از ستونهای اصلی مفروضات حسابداری است که چارچوب گزارشدهی مالی ما را مشخص میکند.

روشهای برآورد موجودی کالا (در صورت عدم دسترسی به اطلاعات دقیق)

گاهی اوقات، به دلایل مختلفی مثل آتشسوزی، سرقت، نبود سوابق دقیق یا نیاز به برآورد سریع موجودی در طول دوره، نمیتونیم با شمارش فیزیکی یا ردیابی دقیق، ارزش موجودی رو مشخص کنیم. در این شرایط، میتونیم از روشهای برآورد استفاده کنیم. این روشها دقیق نیستن اما میتونن یک تخمین معقول ارائه بدن.

روش سود ناخالص (Gross Profit Method)

این روش برای برآورد موجودی کالا در شرایطی که موجودی پایان دوره به دلیل حادثه (مثل آتشسوزی) از بین رفته یا برای تهیه صورتهای مالی میاندورهای، استفاده میشه.

نحوه عملکرد:

این روش بر این فرض استوار هست که نرخ سود ناخالص شرکت در طول زمان نسبتاً ثابت میمونه.

- محاسبه بهای تمام شده کالای آماده برای فروش:

موجودی اول دوره + خریدهای خالص دوره - برآورد بهای تمام شده کالای فروخته شده:

فروش خالص * (100% – نرخ سود ناخالص) - برآورد موجودی پایان دوره:

بهای تمام شده کالای آماده برای فروش – برآورد بهای تمام شده کالای فروخته شده

مثال عملی:

فرض کنید اطلاعات زیر رو داریم:

- موجودی اول دوره: 20,000 تومان

- خریدهای خالص: 80,000 تومان

- فروش خالص: 120,000 تومان

- نرخ سود ناخالص معمول شرکت: 30%

محاسبه:

- بهای تمام شده کالای آماده برای فروش: 20,000 + 80,000 = 100,000 تومان

- نرخ بهای تمام شده کالای فروخته شده: 100% – 30% = 70%

- برآورد بهای تمام شده کالای فروخته شده: 120,000 * 70% = 84,000 تومان

- برآورد موجودی پایان دوره: 100,000 – 84,000 = 16,000 تومان

محدودیتها:

- دقت پایین: یک برآورد هست و ممکنه دقیق نباشه، به خصوص اگه نرخ سود ناخالص تغییر کرده باشه.

- عدم شناسایی ضایعات و سرقت: این روش ضایعات یا سرقت رو در نظر نمیگیره.

روش موجودی خردهفروشی (Retail Inventory Method)

این روش به طور گسترده توسط فروشگاههای خردهفروشی استفاده میشه که حجم زیادی از کالاهای مشابه رو با حاشیه سود ثابت میفروشن.

نحوه عملکرد:

در این روش، موجودی رو هم با قیمت بهای تمام شده و هم با قیمت خردهفروشی ردیابی میکنیم.

- محاسبه نسبت بهای تمام شده به خردهفروشی (Cost-to-Retail Ratio):

بهای تمام شده کالای آماده برای فروش (در قیمت تمام شده) / بهای تمام شده کالای آماده برای فروش (در قیمت خردهفروشی) - محاسبه موجودی پایان دوره در قیمت خردهفروشی:

موجودی کالای آماده برای فروش (در قیمت خردهفروشی) – فروش خالص - برآورد موجودی پایان دوره در قیمت تمام شده:

موجودی پایان دوره (در قیمت خردهفروشی) * نسبت بهای تمام شده به خردهفروشی

مثال عملی:

فرض کنید اطلاعات زیر رو داریم:

| شرح | در قیمت تمام شده (ریال) | در قیمت خردهفروشی (ریال) |

| موجودی اول دوره | 20,000,000 | 30,000,000 |

| خریدهای خالص | 70,000,000 | 100,000,000 |

| کالای آماده برای فروش | 90,000,000 | 130,000,000 |

| فروش خالص | 90,000,000 |

محاسبه:

- نسبت بهای تمام شده به خردهفروشی: 90,000,000 / 130,000,000 = 0.6923 (تقریباً)

- موجودی پایان دوره در قیمت خردهفروشی: 130,000,000 – 90,000,000 = 40,000,000 ریال

- برآورد موجودی پایان دوره در قیمت تمام شده: 40,000,000 * 0.6923 = 27,692,000 ریال

محدودیتها:

- دقت پایینتر در صورت تغییر حاشیه سود: فرض بر اینه که حاشیه سود روی تمام کالاها نسبتاً یکسانه.

- پیچیدگی بیشتر: نیاز به نگهداری سوابق هم در قیمت تمام شده و هم در قیمت خردهفروشی داره.

برای اینکه درک کاملی از نحوه محاسبه مالیات و قوانین جدید داشته باشید، حتماً دوره آموزش مالیات 1404 رو بررسی کنید.

نتیجهگیری: انتخاب هوشمندانه برای آینده کسبوکار

در پایان بحثمون، امیدوارم متوجه شده باشید که روش های ارزیابی موجودی کالا فراتر از یک بحث صرفاً تئوری هستن. انتخاب صحیح این روشها تأثیر مستقیمی بر سودآوری، مالیات، تصویر مالی و در نهایت بر سلامت و آینده کسبوکار شما داره. هیچ روش “بهترین” مطلقی وجود نداره؛ بهترین روش، روشی هست که با ماهیت کسبوکار شما، جریان فیزیکی موجودی، اهداف مالیاتی و الزامات استانداردهای حسابداری شما هماهنگ باشه.

همیشه توصیه میکنم که در این زمینه با یک حسابدار یا مشاور مالی خبره مشورت کنید تا مطمئن بشید که بهترین تصمیم رو برای کسبوکارتون میگیرید و از تمام فرصتها و مزایای قانونی بهرهمند میشید. این یک سرمایهگذاری هست که قطعاً به رشد و پایداری کسبوکار شما کمک خواهد کرد.

سوالات متداول (FAQ)

ارزیابی موجودی کالا چیست و چرا برای کسبوکارها اهمیت دارد؟

ارزیابی موجودی کالا فرآیند تعیین ارزش پولی کالاهایی است که هنوز فروخته نشدهاند (موجودی پایان دوره) و کالاهایی که فروخته شدهاند (بهای تمام شده کالای فروخته شده). این کار برای کسبوکارها اهمیت زیادی دارد زیرا به طور مستقیم بر محاسبه سود، مالیات، ارزش داراییهای شرکت در ترازنامه و در نهایت بر تصمیمگیریهای مالی و استراتژیک تاثیر میگذارد.

تفاوت اصلی بین روش FIFO و LIFO در چه چیزی است و کدام یک بهتر است؟

تفاوت اصلی در فرضی است که هر روش برای جریان خروج موجودی دارد:

- FIFO (First-In, First-Out): فرض میکند اولین کالاهای خریداری شده، اولین کالاهای فروخته شده هستند. در دوران تورم، سود بالاتر و موجودی پایان دوره با ارزش بالاتری را نشان میدهد.

- LIFO (Last-In, First-Out): فرض میکند آخرین کالاهای خریداری شده، اولین کالاهای فروخته شده هستند. در دوران تورم، سود کمتر و موجودی پایان دوره با ارزش پایینتری را نشان میدهد. (لازم به ذکر است که LIFO در استانداردهای حسابداری ایران و IFRS مجاز نیست).

کدام یک بهتر است؟ هیچ یک به طور مطلق “بهتر” نیست. FIFO در بیشتر موارد با جریان فیزیکی کالا مطابقت دارد و تصویر واقعیتری از ارزش موجودی پایان دوره ارائه میدهد، در حالی که LIFO (در کشورهایی که مجاز است) میتواند در دوران تورم مزیت مالیاتی (کاهش سود و مالیات) داشته باشد. انتخاب به ماهیت کسبوکار، قوانین محلی و اهداف مالی بستگی دارد.

کدام روش ارزیابی موجودی کالا برای کسبوکار من مناسبتر خواهد بود؟

انتخاب روش مناسب به چندین عامل بستگی دارد:

- نوع و ماهیت کالا: آیا کالاهای شما فاسدشدنی هستند یا دارای تاریخ انقضا (FIFO)? آیا هر واحد منحصر به فرد و با ارزش بالا است (شناسایی ویژه)?

- جریان فیزیکی کالا در انبار: آیا این جریان با FIFO مطابقت دارد؟

- هدفهای مالیاتی و سودآوری: آیا به دنبال گزارش سود بالاتر هستید یا کاهش مالیات (در کشورهایی که LIFO مجاز است)?

- استانداردهای حسابداری محلی: در ایران، LIFO مجاز نیست، بنابراین انتخاب شما بین FIFO، میانگین موزون و شناسایی ویژه محدود میشود.

- پیچیدگی سیستم حسابداری: سیستمهای ثبت دائمی امکان استفاده از هر سه روش را فراهم میکنند.

بهترین راه این است که با یک حسابدار متخصص مشورت کنید تا با در نظر گرفتن شرایط خاص کسبوکار شما، بهترین گزینه را انتخاب کنید.

آیا استانداردهای بینالمللی حسابداری (IFRS) استفاده از روش LIFO را مجاز میدانند؟

خیر، استانداردهای بینالمللی حسابداری (IFRS) به طور صریح استفاده از روش LIFO (اولین صادره از آخرین وارده) را مجاز نمیدانند. شرکتهایی که صورتهای مالی خود را بر اساس IFRS تهیه میکنند، باید از روشهای FIFO یا میانگین موزون استفاده کنند. در ایران نیز LIFO مجاز نیست.

در چه شرایطی باید از روشهای برآورد موجودی کالا (مانند سود ناخالص) استفاده کرد؟

از روشهای برآورد موجودی کالا در شرایطی استفاده میشود که امکان شمارش فیزیکی دقیق موجودی وجود ندارد یا اطلاعات کافی برای استفاده از روشهای استاندارد (FIFO، میانگین موزون) در دسترس نیست. این شرایط میتواند شامل موارد زیر باشد:

- وقوع حوادثی مانند آتشسوزی یا سیل که موجودی فیزیکی را از بین برده است.

- سرقت موجودی کالا.

- نیاز به تهیه سریع صورتهای مالی میاندورهای بدون انجام شمارش فیزیکی کامل.

- عدم وجود سیستم ثبت موجودی دقیق که اطلاعات لحظهای را ارائه دهد.

روشهایی مانند روش سود ناخالص و روش موجودی خردهفروشی در این مواقع کاربرد دارند، اما نتایج آنها تخمینی است و ممکن است دقیق نباشد.

دیدگاهتان را بنویسید